Tagebuchsitze

- 2258

- 544

- Medine Kedzierski

Die täglichen Sitze sind die Anmerkungen jeder Transaktion, die ein Unternehmen an einem Tag durchführt Was sind die täglichen Sitze?

Der Tagebuchsitze Sie sind die kommerziellen Transaktionen Aufzeichnungen, die täglich in einem Unternehmen durchgeführt werden und Teil der Buchhaltung Zeitung sind.

Sie können im größten Buch aufgezeichnet werden, aber manchmal auch in einem Hilfsbuch, das dann gerufen und an das größte Buch übergeben wird. Das allgemeine allgemeine Buch wird verwendet, um die Abschlüsse des Geschäfts zu schaffen. Infolgedessen verändern die täglichen Sitze direkt die Guthaben der Konten im größten Buch.

In manuellen oder automatisierten Buchhaltungssystemen werden kommerzielle Transaktionen zuerst in einer Zeitung aufgezeichnet. Daher der Begriff von Tagebuchsitze.

Sie sind ein wichtiger Bestandteil der Buchhaltung. Sie können aus mehreren Aufzeichnungen bestehen, von denen jedes eine Belastung oder Kredit sein wird. Die Gesamtanlage muss gleich den Gesamtkrediten sein, da sonst der tägliche Sitz "unausgeglichen" ist.

Tagebuchsitze können einzigartige Elemente oder wiederkehrende Elemente wie Abschreibungen oder Amortisation der Bindung aufzeichnen.

Wofür sind die täglichen Sitze?

Die Zeitungssitze sind der erste Schritt im Buchhaltungszyklus und werden verwendet, um alle kommerziellen Transaktionen im Buchhaltungssystem zu registrieren.

Während kommerzielle Ereignisse während des gesamten Buchhaltungszeitraums sind die Zeitungssitze in der allgemeinen Zeitung registriert, um zu zeigen, wie die Rechnungslegungsgleichung die Veranstaltung verändert hat.

Wenn das Unternehmen beispielsweise effektiv für den Kauf eines neuen Fahrzeugs ausgibt, wird das Cash -Konto reduziert oder akkreditiert und das Fahrzeugkonto erhöht oder belastet.

Die Logik hinter einer Zeitung besteht darin, jede kommerzielle Transaktion an mindestens zwei Orten zu registrieren, die als Double Entry Accounting bezeichnet werden.

Kann Ihnen dienen: Cash ArchaeoZum Beispiel erhöht dies beim Erstellen eines Bargeldverkaufs sowohl das Verkaufskonto als auch das Cash -Konto. Wenn Produkte auf Kredit gekauft werden, erhöht dies sowohl das Konto als auch das Bestandskonto zu zahlen.

Die täglichen Sitze und ihre beigefügten Dokumentation müssen mehrere Jahre lang eingereicht werden, zumindest bis es nicht mehr erforderlich ist, die Jahresabschlüsse des Unternehmens zu prüfen.

Die Mindestschutzzeit für tägliche Sitze muss in die Unternehmensarchivpolitik aufgenommen werden.

Computerisierte Buchhaltungssysteme

Computerisierte Buchhaltungssysteme zeichnen automatisch die meisten kommerziellen Transaktionen in den Konten des Hauptbuchs auf.

Sie tun dies unmittelbar nach der Vorbereitung von Verkaufsrechnungen, der Ausgabe von Schecks für Gläubiger, Bearbeitung von Kundenbelegen usw.

Daher werden für die meisten kommerziellen Transaktionen wie Kunden- oder Lieferanten -Rechnungen keine Zeitungssitze zu sehen. Tagebuchsitze werden nicht verwendet, um Aktivitäten mit großem Volumen zu registrieren.

In einer Buchhaltungssoftware verwenden die täglichen Sitze im Allgemeinen separate Module, wie z.

Einige tägliche Sitze müssen jedoch bearbeitet werden, um Überweisungen zwischen Bankkonten oder Anpassungsaufzeichnungen zur Rechnungslegung zu registrieren.

Zum Beispiel müssen Sie zum Beispiel am Ende eines jeden Monats einen täglichen Platz einnehmen, um Abschreibungen aufzuzeichnen. Dieser Sitz wird eine Belastung der Abschreibungskosten und eine Gutschrift für die akkumulierte Abschreibungen enthalten.

Kann Ihnen dienen: ProduktionssektorenDarüber hinaus gibt es wahrscheinlich eine Zeitung, die die Interessen eines Bankdarlehens ansammelt. Dieser Sitz wird eine Belastung der Zinsaufwendungen und eine Gutschrift in Zinsen enthalten.

Artikel

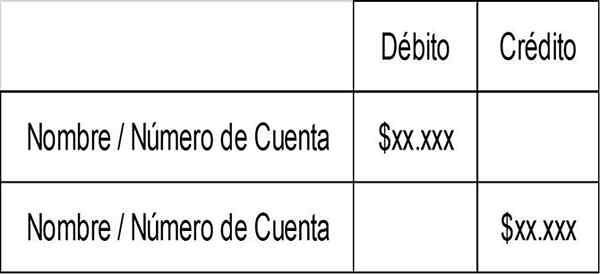

Eine manuelle Zeitung, die in der allgemeinen Zeitung eines Unternehmens aufgezeichnet wird, besteht aus den folgenden Elementen:

- Das entsprechende Datum.

- Die Beträge und die Konten, die debattiert werden.

- Die Beträge und Konten, die akkreditiert werden.

- Eine kurze Beschreibung oder Notiz.

- Eine Referenz, wie z. B. eine Schecknummer.

Diese registrierten Beträge, die nach dem Datum in der Zeitung bestellt werden, werden in den Buchkonten gezählt.

Diario -Sitze werden in der Regel in einem Buchhaltungstransaktionsordner gedruckt und gespeichert, mit Anhangsunterstützungsmaterialien, die diese Sitze rechtfertigen.

Wie man eine Zeitung schreibt?

Die detaillierte Struktur zum Schreiben eines Tagebuchsitzes in der Buchhaltung ist wie folgt angegeben:

- Eine Kopfzeile, die eine tägliche Sitznummer und einen Sitzdatum beinhalten kann.

- Die erste Spalte enthält die Kontonummer und den Kontonamen, in dem der Sitz aufgezeichnet wird. Dieses Feld wird eine Blutung haben, wenn es für das Konto akkreditiert ist.

- Die zweite Spalte enthält den Betrag des Debits, der eingeführt werden muss.

- Die dritte Spalte enthält den Betrag des zugelassenen Kredits.

- Eine Fußzeile kann auch eine kurze Beschreibung des Grundes für den Sitz enthalten.

Auf diese Weise wird das grundlegende Eingabeformat der Zeitungsregistrierung wie folgt dargestellt:

Kann Ihnen dienen: die 9 wichtigsten wirtschaftlichen Aktivitäten

Die strukturellen Regeln einer Zeitung zeigen, dass es mindestens zwei Elemente in zwei verschiedenen Zeilen im Sitz geben muss und dass der Gesamtbetrag, der in der Debitspalte eingegeben wurde.

Beispiele

Einstellsitz

Am Ende des Monats wird ein Tagebuchsitz verwendet, um den Jahresabschluss zu ändern, und kann somit den relevanten Rechnungslegungsrahmen, wie z.

Zum Beispiel könnten nicht bezahlte Löhne am Ende des Monats angesammelt werden, wenn das Unternehmen eine aufgelaufene Buchhaltungsbasis verwendet.

Zusammengesetzter Sitz

Ein zusammengesetzter täglicher Sitz ist einer, der mehr als zwei Sitze umfasst. Es wird häufig verwendet, um komplexe Transaktionen oder mehrere Transaktionen gleichzeitig zu registrieren.

Zum Beispiel enthält die Zeitung, um eine Gehaltsabrechnung zu registrieren.

Rückwärtssitz

Normalerweise ist dies ein Anpassungssitz, der zu Beginn der nächsten Periode umgekehrt ist. Dies geschieht normalerweise, weil sich in der vorherigen Periode eine Kosten hätte ansammeln müssen, aber es ist nicht mehr notwendig.

Daher wird die Ansammlung von Löhnen in der Vorzeit in der folgenden Zeit umgekehrt, um durch einen realen Gehaltsabrechnungsaufwand ersetzt zu werden.

Verweise

- Harold Averkamp. Was ist ein Tagebucheintrag? Von Accountingcoach entnommen.com.

- Steven Bragg. Journaleintragsdefinition. Von Accountingoools entnommen.com.