Testbilanz

- 2061

- 273

- Rieke Scheer

Was ist ein Testbetrag oder ein Prüfbetrag?

Er Testbilanz o Überprüfungsbetrag ist ein Buchhaltungsbericht, in dem die Guthaben aller Konten des Hauptbuchs eines Unternehmens gesammelt werden. Debitguthaben sind in einer Spalte und Kreditbilanzen in einer anderen Spalte aufgeführt. Die Gesamtsumme dieser beiden Spalten muss identisch sein.

Ein Unternehmen erstellt am Ende jedes gemeldeten Zeitraums einen Testbilanz, um sicherzustellen, dass die Tickets im Buchhaltungssystem eines Unternehmens mathematisch korrekt sind.

Vermögens- und Ausgabenkonten erscheinen in der Spalte des Testbetrags der Belastung, während Verbindlichkeiten, Kapital- und Einkommenskonten in der Kreditsäule erscheinen.

Es sollte regelmäßig ausgeführt werden. Dies hilft schnell, jedes Problem zu identifizieren und es zu lösen, sobald es entsteht. Die Vorbereitung des Scheckbilanzs muss mit dem Abrechnungszyklus des Unternehmens in Verbindung gebracht werden.

Was ist eine Testbilanz für?

Die Vorbereitung eines Testbilanzs für ein Unternehmen dient dazu, einen mathematischen Fehler zu erkennen, der im Doppel -Eintrags -Buchhaltungssystem aufgetreten ist.

Wenn die Gesamtanlage gleich den Gesamtkrediten entspricht, wird davon ausgegangen, dass der Testbilanz ausgeglichen ist und es keine mathematischen Fehler in Buchhaltungsbüchern geben sollte.

Dies bedeutet jedoch nicht, dass das Buchhaltungssystem eines Unternehmens keine Fehler gibt. Zum Beispiel könnten Transaktionen, die falsch eingestuft wurden, oder solche, die einfach im System fehlen.

Kann Ihnen dienen: VerwaltungsmanagementInterner Bericht

Der Scheckbetrag ist kein finanzieller Abschluss. Es ist hauptsächlich ein interner Bericht, der in einem manuellen Buchhaltungssystem nützlich ist. Wenn die Testbilanz nicht "ausgewogen" ist, zeigt dies einen Fehler irgendwo zwischen der Zeitung und dem Testbilanz an.

Oft ist die Ursache der Differenz ein Fehler bei der Berechnung des Kontosbetrags, der Bilanzierung eines Belastungsbetrags als Kredit (oder umgekehrt), die Einbeziehung von Ziffern innerhalb eines Betrags bei der Abrechnungsführung oder Vorbereitung des Testbetrags usw.

Wenn alle Rechnungslegungssitze vollständig registriert wurden und alle Guthaben des größten Buches genau extrahiert wurden, muss die Gesamtbaststoffguthaben, die im Testbetrag herauskommen.

Zweck des Testbilanzs

- Es ist die erste Phase, die den Jahresabschluss erstellt. Es ist ein Arbeitsinstrument, das Buchhalter als Plattform für die Ausarbeitung von Abschlüssen verwendet.

- Es garantiert, dass für jeden eingegebenen Debit -Datensatz die entsprechende Kreditregistrierung auch in den Büchern gemäß dem Konzept der Doppeleintragsbuchhaltung eingegeben wurde.

- Wenn die Summen des Testbilanzs nicht übereinstimmen, können die Unterschiede untersucht und gelöst werden, bevor die Jahresabschlüsse vorbereitet werden.

- Garantiert, dass die Balden der Konten genau aus den Buchhaltungsbüchern extrahiert wurden.

Wie ist ein Testbilanz?

In einer Testbilanz bilden alle Debitguthaben die linke Spalte und alle Kreditguthaben bilden die rechte Spalte, wobei die Namen der Konten am linken Ende der beiden Spalten platziert sind.

Kann Ihnen dienen: interne PrüfungAlle im Kontoplan geöffneten Buchhaltungskonten werden nach dem Kontocode aufgeführt.

Eine Liste der Belastungen und Gesamtkredite jedes Kontos des Hauptbuchs wird erstellt. Eine Tabelle mit vier Spalten muss sein. Die Spalten müssen: Kontocode, Kontoname, Belastung und Gutschrift sein.

Für jedes offene Buchhaltungskonto werden seine Lebende und Credits für den Rechnungslegungszeitraum hinzugefügt, in dem der Testbetrag ausgeführt wird. Summen werden für jedes Konto in der entsprechenden Spalte aufgezeichnet. Wenn die Belastung und die Credits nicht gleich sind, gibt es einen Fehler in den Konten des größten Buches.

Wenn festgestellt wird, dass es eine unausgeglichene Testbilanz gibt, dh die Belastung entspricht nicht den Credits, dann gibt es einen Fehler im Buchhaltungsprozess. Dieser Fehler muss gefunden und korrigiert werden.

Nicht nachweisbare Fehler

Nachdem alle Konten des größten Buches und deren Guthaben in einer Testbilanz in seinem Standardformat aufgelistet sind.

Diese Gleichmäßigkeit garantiert, dass es keine Lebenden und ungleiche Gutschriften gibt, die während des Registrierungsprozesses für die Doppeleintrittsfunktion fälschlicherweise zugelassen wurden.

Ein Testbilanz kann jedoch keine Bilanzierungsfehler erkennen, die keine einfachen mathematischen Fehler sind.

Wenn die gleiche Belastung und die Gutschriften in falschen Konten eingegeben werden oder keine Transaktion aufgezeichnet wird oder keine Vergütungsfehler gleichzeitig mit einer Belastung und einem Kredit ermittelt werden, würde der Schecksgut einen perfekten Saldo zwischen der Belastung und den Gesamtkrediten zeigen.

Kann Ihnen dienen: ein UnternehmensressourcenBeispiel

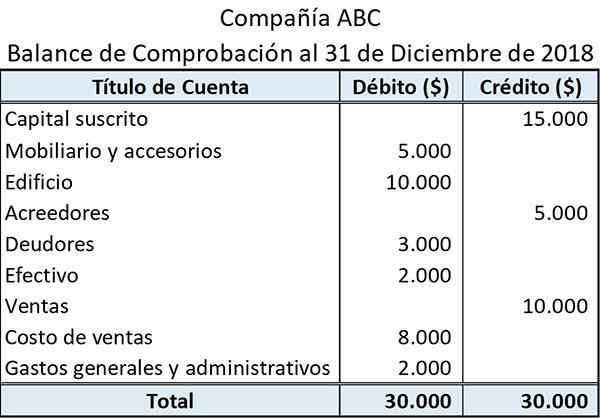

Unten finden Sie ein Beispiel, wie eine einfache Überprüfungsbilanz zu sehen ist:

Der oben angegebene Titel zeigt den Namen der Entität und das Ende der Rechnungslegungszeit, für die der Testbilanz erstellt wurde.

Der Account -Titel zeigt die Namen der Buchhaltungsbücher, aus denen die Salden extrahiert wurden.

Die Ausgleiche im Zusammenhang mit Vermögenswerten und Ausgaben sind in der linken Spalte (Debit -Seite) dargestellt. Andererseits sind diejenigen, die sich auf Verbindlichkeiten, Einkommen und Vermögenswerte beziehen, in der rechten Spalte angezeigt (Kreditseite).

Die Summe aller Belastungen von Belastungen und Krediten ist am unteren Rand ihrer jeweiligen Spalten angezeigt.

Einschränkungen

Der Testbetrag bestätigt nur, dass die Gesamtbastrechtsguthaben mit den Gesamtguthabenbildern übereinstimmen. Die Summen des Scheckbilanzs können jedoch trotz der möglicherweise vorhandenen Fehler übereinstimmen.

Ein Beispiel könnte ein falscher Debiteintrag sein, der mit einem gleichen Krediteintrag entschädigt wird.

In ähnlicher Weise liefert ein Scheckbilanz keinen Nachweis dafür, dass bestimmte Transaktionen überhaupt nicht registriert sind. In diesem Fall würden Aspekte des Lastschrifts und der Gutschrift einer Transaktion weggelassen. Dies würde dazu führen, dass die Summen des Testbilanzs immer noch Akkorde sind.

Verweise

- Testbilanz. Inventopedia. Entnommen aus: Investopedia.com.

- Was ist ein Testguthaben? Entnommen von: Buchhaltungs simplifiziert.com.