Allgemeines Gleichgewicht eines Unternehmens

- 4878

- 1483

- Luca Holdt

Wir erklären, aus der die Bilanz besteht, ihre Struktur, Typen, die existieren, wie es zu tun ist und ein Beispiel geben

Die Bilanz wird aus Vermögenswerten, Verbindlichkeiten und Ehe berechnet Was ist der Gleichgewicht eines Unternehmens??

Er Allgemeines Gleichgewicht eines Unternehmens Informiert die Vermögenswerte, Verbindlichkeiten und das Kapital der Aktionäre zu einem bestimmten Zeitpunkt, was eine Grundlage für die Berechnung der Rendite und die Bewertung ihrer Kapitalstruktur bietet. Geben Sie in einem einzigen Moment ein Foto der finanziellen Situation des Unternehmens, was es besitzt und muss, und den von den Aktionären investierten Betrag.

Der allgemeine Saldo passt nach der folgenden Gleichung, in der die Vermögenswerte einerseits und andererseits die Verbindlichkeiten zuzüglich der Vermögenswerte der Aktionäre ausgeglichen sind (Active = Lyabilities + Net Assets). Es wird als Gleichgewicht bezeichnet, weil die Gleichung ausgeglichen oder ausgewogen ist.

Dies ist intuitiv: Ein Unternehmen muss für alles bezahlen, was Sie haben (aktiv), entweder Geld (unter der Annahme von Schulden) oder von Anlegern (Ausgabe des Kapitals der Aktionäre) beantragt haben (Annahme von Schulden).

Der allgemeine Gleichgewicht ist zusammen mit den Ergebnissen der Ergebnisse und des Cashflows der Eckpfeiler des Jahresabschlusses eines Unternehmens.

Allgemeine Gleichgewichtsstruktur

Der allgemeine Gleichgewicht besteht aus den folgenden Elementen:

Vermögenswerte

Vermögenswerte sind alle Elemente, die das Unternehmen hat. Es gibt zwei Arten von Vermögenswerten: zirkulieren und nicht zirkulieren.

- Der Umlaufvermögen Sie sind die Elemente, die das Unternehmen erworben hat und die in weniger als einem Jahr Bargeld werden wird. Das gleiche Bargeld, die Bestände, die Forderungen und die Vorauszahlungsversicherung werden als zirkulierende Vermögenswerte angesehen.

- Der Nicht zirkulierende Vermögenswerte Sie sind das Anlagevermögen, das das Unternehmen besitzt. Büroausrüstung, Eigentum an Gebäuden, Land, langfristigen Investitionen, Aktien und Anleihen in diese Kategorie eintreten.

Passive

Sie sind Zahlungen, die das Unternehmen leisten muss. Wie Assets gibt es zirkulierende und nicht zirkulierende Verbindlichkeiten.

- Der Aktuelle Verbindlichkeiten Sie vertreten die Zahlungsverpflichtungen, die das Unternehmen innerhalb von 12 Monaten bis zum Guthaben zahlen muss. Zum Beispiel Rechnungen, die an Lieferanten, zu zahlende Gehälter und Einkommenssteuern zu zahlen sind.

- Der Nicht zirkulierende Verbindlichkeiten Es sind Beträge, die das Unternehmen mehr als ein Jahr zu zahlen hat. Zum Beispiel Bankverpflichtungen und Schulden. Diese Verbindlichkeiten sind eine der Vermögensfinanzierungsquellen des Unternehmens.

Hauptstadt

Es ist der Teil der Geschäftsleute. Kapital ist eine weitere Finanzierungsquelle. Wenn die Verpflichtungen vom Vermögen des Unternehmens abgezogen werden, ist das Ergebnis das Kapital. Das Kapital besteht aus bezahltem Kapital und erhaltenen Gewinnen.

- Er Kapitalrücklage Es ist der Betrag, den jeder Aktionär ursprünglich für seine Aktien bezahlt hat.

- Der Gewinnrücklagen Sie beziehen sich auf den Geldbetrag, den das Unternehmen nicht an die Aktionäre verkaufte.

Arten des Gleichgewichts

Es gibt verschiedene Arten von Gleichgewicht. Am häufigsten sind die folgenden:

Klassifiziertes Gleichgewicht

Stellen Sie Informationen zu Vermögenswerten, Verbindlichkeiten und Kapital eines Unternehmens vor, das in Unterkategorien von Konten eingestuft ist.

Es ist die häufigste Art der Darstellung des Gleichgewichts und leistet eine gute Konsolidierungsarbeit einer großen Anzahl einzelner Konten in einem Format, das vollständig lesbar ist.

Buchhalter müssen die Bilanzinformationen in den verschiedenen Zeiträumen in derselben Klassifizierungsstruktur vorlegen, um die Informationen vergleichbarer zu gestalten.

Gemeinsame Größenbalance

Es zeigt nicht nur die in einer Bilanz enthaltenen Standardinformationen, sondern auch eine Spalte, die dieselben Informationen wie einen Prozentsatz des Gesamtvermögens (für Vermögensleitungen) oder als Prozentsatz der Gesamtverbindlichkeiten und Nettoanlagen legt. Es ist nützlich, die relativen Veränderungen in der Größe der verschiedenen Konten zu untersuchen.

Vergleichsbilanz

Dieses Format enthält die parallelen Informationen über die Vermögenswerte, Verbindlichkeiten und Vermögenswerte eines Unternehmens aus mehreren Momenten in der Zeit.

Zum Beispiel könnte ein vergleichendes Gleichgewicht das Gleichgewicht zum Ende eines jeden Jahres in den letzten drei Jahren darstellen. Es ist nützlich, um Veränderungen im Laufe der Zeit hervorzuheben.

Kann Ihnen dienen: Projektmanagement: Was ist Phasen, Ziele, BeispieleVertikales Gleichgewicht

Das Bilanzpräsentationsformat ist eine einzige Zahlensäule, beginnend mit den einzelnen Vermögenszertifikaten, gefolgt von einzelnen Verbindlichkeiten und enden mit einzelnen Kapitalspielen.

Innerhalb jeder dieser Kategorien werden die Elemente in abnehmender Liquiditätsreihenfolge dargestellt.

Wie man ein allgemeines Gleichgewicht macht?

Die notwendigen Informationen, um einen allgemeinen Gleichgewicht zu machen, finden Sie im allgemeinen Buch des Unternehmens, in dem alle Finanztransaktionen für einen bestimmten Zeitraum registriert sind.

Verwenden Sie die grundlegende Buchhaltungsgleichung

Dies ist: Vermögenswerte = Verbindlichkeiten + Erbe.

Der allgemeine Gleichgewicht eines Unternehmens hat drei Abschnitte:

-

Vermögenswerte

Die Ressourcen haben es.

-

Passive

Die Schulden, die Sie haben.

-

Erbe

Die Beiträge der Aktionäre und die Gewinne des Unternehmens.

Legen Sie den Kopfzeile und das Datum für die Bilanz

Verwenden Sie den Titel "Allgemeine allgemeine" oben auf der Seite. Listen Sie den Namen der Organisation und das spezifische Datum des Gleichgewichts auf.

Vorbereitung des Vermögensabschnitts

- Listen Sie alle zirkulierenden Vermögenswerte auf, die in weniger als einem Jahr nach dem Stellzeitdatum ein Bargeld werden können. Sie sind in der Reihenfolge ihrer Liquidität oder der Leichtigkeit aufgeführt, mit der sie Geld werden könnten. Gemeinsame Konten sind: effektive, verhandelbare Werte, Forderungen, Inventar- und Prepaid -Ausgaben.

- Geben Sie die Subtotale des zirkulierenden Vermögens ein und nennen Sie es "totale zirkulierende Vermögenswerte".

- Listen Sie alle nicht zirkulierenden oder Anlagevermögenswerte auf, bei denen es sich um die Eigenschaften, Pflanzen und Ausrüstung eines Unternehmens handelt, die mehr als ein Jahr verwendet werden, mit Ausnahme der Abschreibungen.

- Listen Sie immaterielle oder nicht -monetäre Vermögenswerte auf, die länger als ein Jahr dauern werden, z. B. Patente, Urheberrecht, Marken.

- Geben Sie die Subtotale von nicht zirkulierenden Vermögenswerten ein und nennen Sie es "Gesamtanlagevermögen".

- Fügen Sie die Subtotale von zirkulierenden und Anlagevermögen hinzu, wobei Sie "Gesamtvermögen" bezeichnen.

Vorbereitung des Abschnitts der Verbindlichkeiten

- Bestimmen. Gemeinsame Konten sind: Kurzfristig zu zahlen, Schuldschleibchen, Schuldverschreibungen.

- Fügen Sie die Subtotale der zirkulierenden Verbindlichkeiten ein und den Titel "Total Circulations Lyity" mit dem Titel "Total Circulations Lyity".

- Berechnen Sie langfristige Verbindlichkeiten, die nicht innerhalb eines Jahres begangen werden. Dazu gehören langfristige Schuldscheine und Hypotheken, Pensionspläne.

- Fügen Sie die Langzeitverbindlichkeiten subtotal ein und nennen Sie es "totale langfristige Verbindlichkeiten".

- Fügen Sie die Subtotale der zirkulierenden Verbindlichkeiten und langfristig hinzu. Nennen Sie es "totale Verbindlichkeiten".

Berechnung des Erbes und insgesamt

- Erstellen Sie eine Liste aller Kapitalkonten, wie Stammaktien, Aktionen im Finanzministerium und den Gesamtgewinn.

- Berechnen Sie beibehaltene Gewinne, die die Gewinne sind, die ein Unternehmen über einen bestimmten Zeitraum erzielt hat. Der Betrag der akkumulierten Gewinne wird im Saldo der Vorfrist beantragt, wodurch er dem in der Gewinn- und Verlustrechnung erzielten Nützlichkeit hinzugefügt wird.

- Alle Patrimonialkonten werden hinzugefügt und platzieren "totales Erbe".

- Fügen Sie die Mengen von "Total Verbindlichkeiten" und "Gesamtkulturerbe" hinzu. Nennen Sie es als "totale Verbindlichkeiten und Erbe".

- Der Restbetrag wurde korrekt erstellt, wenn sie das gleiche "Gesamtvermögen" und "Gesamtverbindlichkeiten und Erbe" sind.

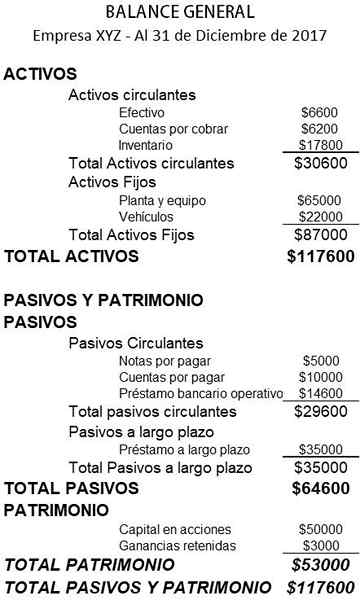

Beispiel für allgemeines Gleichgewicht

Unten finden Sie ein Beispiel für das allgemeine Gleichgewicht eines kleinen Unternehmens:

Verweise

- Inventopedia. Blattbilanz. Entnommen aus: Investopedia.com

- Wikipedia, die freie Enzyklopädie. Blattbilanz. Genommen von: in: in.Wikipedia.Org.

- Rochelle Bailis. 5 einfache Möglichkeiten, eine Bilanz zu erstellen. QuickBooks Resource Center. Entnommen aus: QuickBooks.Intuit.com.

- Salbei Rat. Was sind Bilanzen und warum sind sie wichtig?? Entnommen von: Salbei.com.

- Corporate Finance Institute. Blattbilanz. Entnommen aus: CorporateFinanceInstitute.com.

- Corporation für kleine Geschäftsentwicklung. Beispielbilanz. Entnommen aus: Smallbusiness.WA.Regierung.Au.

- Buchhaltungswerkzeuge. Arten von Bilanzformaten. Ausgenommen von: Accountingools.com.