Betriebskapital

- 4063

- 691

- Tizian Liebich

Was ist Betriebskapital?

Er Betriebskapital, Es ist auch ein finanzieller Indikator, der die operative Liquidität für ein Unternehmen, eine Organisation oder ein anderes Unternehmen darstellt, einschließlich staatlicher Stellen. Wie bei der Anlage und der Ausrüstung wird das Betriebskapital als Teil des operativen Kapitals angesehen.

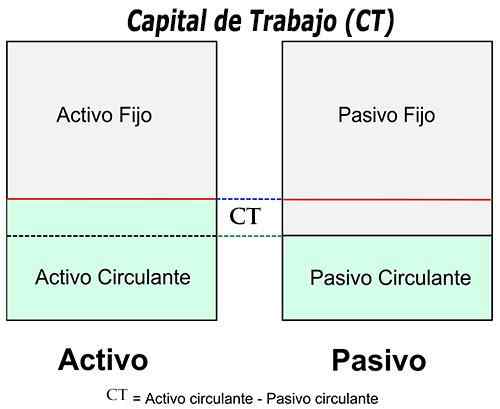

Das Betriebskapital ist der Unterschied zwischen den zirkulierenden Vermögenswerten eines Unternehmens wie effektiven, Forderungen von Kunden, Lagerbeständen von Rohstoffen und fertigen Produkten. und zirkulierende Verbindlichkeiten wie Konten, die an Lieferanten zu zahlen sind.

Die meisten Projekte erfordern eine Investition in Betriebskapital, die den Cashflow reduziert, aber das Bargeld verringert sich jedoch, wenn das Geld zu langsam gesammelt wird oder wenn das Verkaufsvolumen abnimmt, was zu einem Rückgang des Kontenshandels führt.

Das Betriebskapital zeigt viel über die finanzielle Situation eines Unternehmens oder zumindest die Liquiditätsposition des Unternehmens kurzfristig.

Wie wird das Betriebskapital berechnet??

Das Betriebskapital wird berechnet, indem die zirkulierenden Vermögenswerte der zirkulierenden Verbindlichkeiten abgezogen werden:

- Betriebskapital = zirkulierende Vermögenswerte - Zirkulierende Verbindlichkeiten

Wenn zirkulierende Vermögenswerte niedriger sind als zirkulierende Verbindlichkeiten, verfügt das Unternehmen über einen Betriebskapitalmangel, der auch als zirkulierendes Kapitaldefizit bezeichnet wird.

Der aktuelle Vermögenswert und die zirkulierenden Verbindlichkeiten umfassen drei Konten, die von besonderer Bedeutung sind. Diese Konten repräsentieren die Bereiche des Geschäfts, in denen Manager einen direkteren Einfluss haben: Forderungen und Inventar (zirkulierender aktiv.

Der zirkulierende Teil der Schulden (vor 12 Monaten zu zahlen) ist entscheidend, da er einen kurzfristigen Anspruch auf zirkulierende Vermögenswerte darstellt. Andere Arten von kurzfristigen Schulden sind Bankkredite und Kreditlinien.

Kann Ihnen dienen: kommerzieller KapitalismusFormeleigenschaften

Die Betriebskapitalformel geht davon aus.

Darüber hinaus geht die Formel für Betriebskapital davon aus.

Ein positives Betriebskapitalzyklus stabilisiert Einnahmen und Zahlungen, um das Betriebskapital zu minimieren und den Cashflow zu maximieren.

Wachsende Unternehmen erfordern effektiv. Der billigste Weg zum Wachstum besteht darin, effektives Verknüpfen des Betriebskapitalzyklus freizusetzen zu können.

Wichtigkeit des Betriebskapitals

Das Betriebskapital ist ein häufiger Indikator für die Liquidität, Effizienz und allgemeine Gesundheit eines Unternehmens. Ein Unternehmen kann mit vielen Vermögenswerten und Rentabilität ausgestattet sein. Es könnte jedoch keine Liquidität haben, wenn Ihr Vermögen nicht leicht zu Bargeld werden kann.

Das Betriebskapital spiegelt die Ergebnisse einer Reihe von Unternehmensaktivitäten wider. Beinhaltet Inventarverwaltung, Schuldenmanagement, Einnahmenerhebung und Zahlungen an Lieferanten.

Es ist zuverlässiger, dass jeder andere finanzielle Indikator, da er angibt, was wäre, wenn ein Unternehmen alle kurzfristigen Ressourcen einnehmen und sie nutzen würde, um alle kurzfristigen Verbindlichkeiten zu bezahlen. Je mehr Betriebskapital ein Unternehmen zur Verfügung steht, desto weniger finanzielle Spannungen erfahren Sie.

Eine der wichtigsten Verwendungen des Betriebskapitals ist das Inventar. Je länger das Lagerbestand ist, desto mehr Zeit wird das Betriebskapital des Unternehmens immobilisiert.

Es kann Ihnen dienen: Soziale Verantwortung von Institutionen und OrganisationenPositives und negatives Betriebskapital

Einer der Hauptvorteile der Beobachtung der Betriebskapitalposition eines Unternehmens besteht darin, viele potenzielle finanzielle Schwierigkeiten zu bieten, die möglicherweise auftreten können.

Ein positives Betriebskapital ist erforderlich, um sicherzustellen, dass ein Unternehmen seine Geschäftstätigkeit fortsetzen und über genügend Mittel verfügt, um sowohl Betriebskosten als auch kurzfristige Schulden zu kompensieren.

Negatives Betriebskapital zeigt im Allgemeinen an, dass ein Unternehmen seine kurzfristigen Schulden nicht erfüllen kann.

Ein Unternehmen, das zu viel Betriebskapital unterhält. Ein Investor könnte besser sein, wenn der Verwaltungsrat beschloss, einen Teil dieses Überschusses in Form von Dividenden zu verteilen. Deshalb könnte es eine täuschende Bewertung sein.

Die Notwendigkeit, Bargeld zu haben

Wenn sie nicht sorgfältig verwaltet werden, können Unternehmen nicht effektiv werden, wenn ihnen mehr Betriebskapital benötigt wird, um Expansionspläne zu erfüllen, als in ihrem aktuellen Zustand sie generieren können.

Dies geschieht im Allgemeinen, wenn ein Unternehmen Bargeld verwendet hat, um alles zu bezahlen, anstatt eine Finanzierung zu suchen, die die Zahlungen weicher und Bargeld für andere Verwendungszwecke für andere Verwendungszwecke erhöht.

Infolgedessen veranlasst das Fehlen von Betriebskapital viele Unternehmen, obwohl sie wirklich Gewinne erzielen. Die effizientesten Unternehmen investieren mit Bedacht, um diese Situationen zu vermeiden.

Als absolute Regel der Finanziers möchten sie ein positives Betriebskapital sehen. Eine solche Situation gibt ihnen die Möglichkeit zu glauben.

Kann Ihnen dienen: Doppelspieltheorie: Was ist, Regeln, Anwendungen, BeispieleErhöhen und Verringerung des Betriebskapitals

Durch das Untersuchung des Betriebskapitalniveaus können Sie feststellen, ob ein Unternehmen über die erforderlichen Ressourcen verfügt, um intern zu expandieren, oder ob Sie auf die Finanzmärkte zurückgreifen müssen, um zusätzliche Mittel zu sammeln.

Unter den besten Umständen kann ein unzureichendes Maß an Betriebskapital in einem Unternehmen finanziellen Druck erzeugen. Dies erhöht die Kredite und die Anzahl der Rückwärtszahlungen an Gläubiger und Lieferanten.

Dies ist der Grund, warum Analysten empfindlich auf einen Rückgang des Betriebskapitals reagieren, da es angibt, dass ein Unternehmen Schwierigkeiten hat, seinen Umsatz aufrechtzuerhalten oder zu steigern, Rechnungen zu schnell zu zahlen oder die Forderungen von Konten zu langsam zu berechnen.

Andererseits deutet eine Zunahme des Betriebskapitals auf etwas anderes hin. Es zeigt an, dass das Unternehmen sein zirkulierendes Vermögen erhöht hat oder die zirkulierenden Verbindlichkeiten verringert hat. Zum Beispiel haben Sie einige kurzfristige Gläubiger bezahlt.

Es gibt verschiedene Möglichkeiten, das Betriebskapital eines Unternehmens weiter zu bewerten. Inventarrotation, Verhältnis von Tagen der Forderungen und zu zahlbarer, zirkulierender Vernunft und Säuretest sind enthalten.

Beispiel des Betriebskapitals

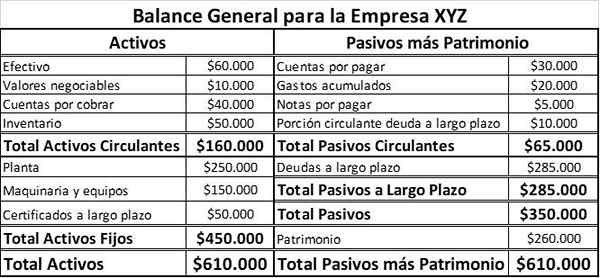

Hier finden Sie die Informationen der Bilanz über das Unternehmen XYZ:

Unter Verwendung der Betriebskapitalformel und der Informationen über den Gleichgewicht der oberen Tabelle können wir berechnen, dass das Betriebskapital des XYZ -Unternehmens lautet:

160.000 USD (Gesamtvermittlung) - 65.000 USD (Gesamtverzögerungsverbindlichkeiten)

= 95.000 USD (Betriebskapital