Kontenkatalog, wofür es, Struktur, Typen, Beispiel

- 4754

- 1438

- Lewis Holzner

Er Kontokatalog Es ist der Index oder die Liste der Rechnungslegungskonten, die ein Unternehmen in seinem Finanzsystem verwendet und die in seinem Hauptbuch registriert werden, in dem alle vom Unternehmen durchgeführten Finanztransaktionen während eines Buchhaltungszeitraums vermerkt sind.

Unternehmen haben Kontenkataloge, um ihre Finanzen zu organisieren, Vermögenswerte, Verbindlichkeiten, Ausgaben und Einkommen zu trennen, um ein klares Image ihrer finanziellen Situation zu erhalten. Der Katalog enthält die Zahlen und Namen der Konten.

Der Kontenkatalog ist eine Liste der Buchhaltungskonten eines Unternehmens Das Hauptbuch ist gemäß dem zuvor während der anfänglichen Konformation des Rechnungslegungssystems definierten Kontenkatalogs strukturiert. Der Katalog vereint ähnliche Transaktionen in bestimmten Kategorien, was widerspiegelt, wie Geschäftsinformationen im Jahresabschluss gemeldet werden.

Der Kontenkatalog sollte nicht nur den Informationsbedarf des Unternehmens erfüllen, sondern auch den gesetzlichen Anforderungen, die nach einer logischen Sequenz entsprechen.

Automatisierte Buchhaltungssysteme empfehlen im Allgemeinen einen Kontenkatalog gemäß jeder Geschäftsart oder jeder Branche und organisieren sie nach den wichtigsten Rechnungslegungsklassifizierungen.

[TOC]

Was ist ein Katalog von Konten für?

Der Kontenkatalog ermöglicht es, die Finanzen eines Unternehmens zu organisieren

Der Kontenkatalog ermöglicht es, die Finanzen eines Unternehmens zu organisieren Kontokataloge haben unterschiedliche Funktionen:

- Sie organisieren Finanzen.

- Erlauben Sie allen Arbeitnehmern eines Unternehmens, die Registrierung der gleichen Geschäftsabläufe beizubehalten.

- Erleichtert die Konsolidierung von Finanzzahlen.

- Erleichtert die Schätzung eines Budgets für einen Kunden oder Benutzer des Unternehmens.

- Es dient der Einhaltung des Gesetzes.

Struktur

Ohne den Kontenkatalog würden die Informationen über Vermögenswerte, Verbindlichkeiten, Einkommen und andere unorganisiert

Ohne den Kontenkatalog würden die Informationen über Vermögenswerte, Verbindlichkeiten, Einkommen und andere unorganisiert Kontokataloge werden nach Artikeln, Konten und Sub -Accounts gebildet.

Die Struktur kann jedoch unterteilt werden in:

- Punkt: Feste oder langfristige Verbindlichkeiten, zirkulierende oder kurzfristige Verbindlichkeiten, aufgeschobener aktives, angeordnetes Vermögen, zirkulierende Aktiv (sind die Elemente des finanziellen Status).

- Konto: Lieferanten, Banken, Box ... (Elemente, die Kosten, Einkommen, Buchhaltungskapital, passiv, aktiv).

- Sub -Accounts: Die Elemente, die Teil des Hauptkontos sind.

Trotz dieser allgemeinen Struktur ist der Kontenkatalog für jedes Unternehmen unterschiedlich. Jedes Unternehmen bereitet seinen jeweiligen Katalog nach seinen eigenen Anforderungen vor. Diese Struktur wird so komplex sein wie die kommerzielle Struktur des Unternehmens.

Es kann Ihnen dienen: Renditen über EinkäufeKonten nummerieren

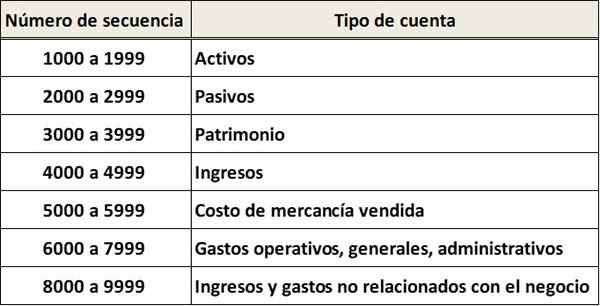

Jedem Katalogkonto wird eine einzige Nummer oder einen einzelnen Code als Identifizierung zugewiesen. In der Regel besteht jede Kontonummer aus zwei oder mehr Ziffern, die etwas über das Konto aussehen.

Zum Beispiel könnte ein Code, der mit "1" beginnt, sagen, dass das Konto ein Vermögenswert ist, und ein Code, der mit "2" beginnt. Normalerweise bleiben einige Zahlen, ohne zuzuweisen, Lücken zwischen ihnen zu erstellen, um in Zukunft weitere Konten zu ermöglichen.

Die Kontonummern eines Unternehmens mit unterschiedlichen Abteilungen können Ziffern haben, die den Betrieb oder die Abteilung widerspiegeln, mit denen es sich bezieht.

Beispiel

Die Namen der Konten sind in derselben Reihenfolge aufgeführt, in der sie im Jahresabschluss erscheinen. Zuerst sind die Bilanzkonten aufgeführt und dann die Konten der staatlichen Erklärung:

Ein Katalog kann eine Unterklassifizierung der Konten basierend auf dem Typ jedes Kontos haben. Beispielsweise können die verschiedenen Cash-Konten in Sequenz 1200-1299, in Sequenz 1300-1399 usw. Forderungen eingestuft werden.

Wie man einen Kontenkatalog erstellt?

Ein Kontenkatalog kann manuell mit grundlegenden Programmen oder spezifischen Programmen erfolgen

Ein Kontenkatalog kann manuell mit grundlegenden Programmen oder spezifischen Programmen erfolgen Es ist wichtig, einen geeigneten Kontenkatalog zu erstellen, da es notwendig ist, bessere Entscheidungen zu treffen. Es ist notwendig, den katalog formellen Konten zu entwerfen. Die Faktoren, um die Arten und Kontensmengen festzustellen, sind:

- Die Anforderungen des internen Managements, wichtige Entscheidungen zu treffen.

- Die Anforderungen der externen Unternehmen, die im Jahresabschluss des Unternehmens verwendet werden.

Kontenmenge

Das Erstellen eines Kontenkatalogs dient dazu, einen Überblick über das Geschäft zu haben, aber das bedeutet nicht, dass jede Transaktion vorhanden sein sollte. Zum Beispiel wird für jedes verkaufte Produkt kein Konto benötigt.

Es sollte in Betracht gezogen werden, Konten mit Ähnlichkeiten zu kombinieren, um alles aufrechtzuerhalten und leicht zu lesen.

Informative Namen

Alle Kontonamen müssen einen klaren Titel haben, damit jeder versteht, wofür jedes Konto ist. Dies hilft, die Transaktionen des Unternehmens korrekt zu klassifizieren.

Kann Ihnen dienen: Alternative VerwaltungsreorganisationsprozesseDie Namen der Konten sollten niemals mit einem privaten Lieferanten oder Kunden in Verbindung gebracht werden. Zum Beispiel ist "Software -Abonnement" besser als "Microsoft -Abonnement".

Alte Konten beseitigen

Um die Buchhaltungsbücher nicht zu ruinieren, ist es besser, bis Ende des Jahres zu warten, um alte und inaktive Konten zu beseitigen. Sie sollten auch Sicherungen oder umbenannte Konten vermeiden. Glücklicherweise können nach Wunsch neue Konten hinzugefügt werden.

Konsequent sein

Es ist wichtig, einen Kontenkatalog zu haben, der nicht jedes Jahr variiert. Dies liefert wertvolle Informationen darüber, wie die Finanzen des Unternehmens gewonnen werden.

Arten von Kontenkatalogen

Es gibt verschiedene Arten von Konten:

Mit alphabetischem System

Diese organisieren die Konten, die die Buchstaben des Alphabets anwenden.

Mit Dezimalsystem

Das Dezimalsystem von Kontokatalogen klassifiziert sie, die die Nummerierung von 0 bis 9 nutzen.

Mit numerischem System

In dieser Art von Katalog werden alle Konten eines Unternehmens organisiert und klassifizieren sie in Gruppen und Untergruppen, denen eine Nummer zugewiesen ist.

Jede Gruppe und Untergruppe wird mit einer Reihe von Zahlen identifiziert, eine Situation, die es Dritten erleichtert, zu identifizieren, zu welcher Gruppe jedes Konto gehört.

Mit nemotechnischem System

Diese Art von Katalogen klassifiziert Konten so, dass sie leicht in Erinnerung bleiben können. In diesem Fall wird jedem Konto ein Brief gewährt.

Zum Beispiel ist der Buchstabe "A" Vermögenswerten, die Verbindlichkeiten "P", den Brief "I" und so weiter zugewiesen.

Mit kombiniertem System

Diese Art von Katalogen organisiert die Konten über eine Kombination aller zuvor genannten Typen.

Elemente von Konten, die den Vermögenswert ausmachen

Unter diesen Elementen des Vermögenswerts werden einige auftreten und andere nicht in einem Kontenkatalog, abhängig vom Unternehmen:

Box oder effektiv

Es ist ein zirkulierender Vermögenswert, in dem sich das verfügbare Geld eines Unternehmens zu einem bestimmten Zeitpunkt widerspiegelt.

Kleine Kiste

Es ist ein zirkulierender Vermögenswert, und dies repräsentiert den Geldbetrag, den das Unternehmen geringfügige Zahlungen leisten muss.

Bank

Es ist ein zirkulierender Vermögenswert und enthält alle verfügbaren Bargeld.

Kann Ihnen dienen: Die 6 Phasen der strategischen Planung und deren MerkmaleForderungen

Sie sind ein zirkulierender Vermögenswert und repräsentieren alles, was Kunden dem Unternehmen schulden.

Anlagevermögen

Sie sind die konkreten Güter, die ein Unternehmen hat und die mit dem Zweck erworben werden, sie immer zu verwenden.

Unter diesen befindet sich: Büroausrüstung, Gebäude, Land, Briefpapier und Desktop -Artikel, Maschinen unter anderem.

Andere

- Geschäfts- und Büroausrüstung

- Land

- Angesammelte Abschreibungen

- Interessen Forderungen

- Notizen Forderungen

- Im voraus bezahlte Versicherung

Elemente von Konten, die die Haftung ausmachen

Unter diesen Elementen der Haftung werden einige und andere nicht in einem Kontenkatalog erscheinen, abhängig vom Unternehmen:

- Abbrechnungsverbindlichkeiten.

- Gehälter zu zahlen.

- Interessante Interessen im Voraus.

- Notizen zu zahlen.

- Vermietungen im Voraus berechnet.

- Hypothekengläubiger.

- Lieferanten.

- Kurzfristige Kredite.

- Langzeitdarlehen.

- Andere.

Elemente von Konten, die das Kapital ausmachen

Sozialkapital

Es bezieht sich auf die Beträge, die den Beiträgen der Aktionäre entsprechen.

Gewinnrücklagen

Es ist die Menge an Dienstprogramm.

Kumulierte Verluste

Es bezieht sich auf die Verluste, die das Unternehmen während seiner gesamten Geschichte hatte, und die die erhalten.

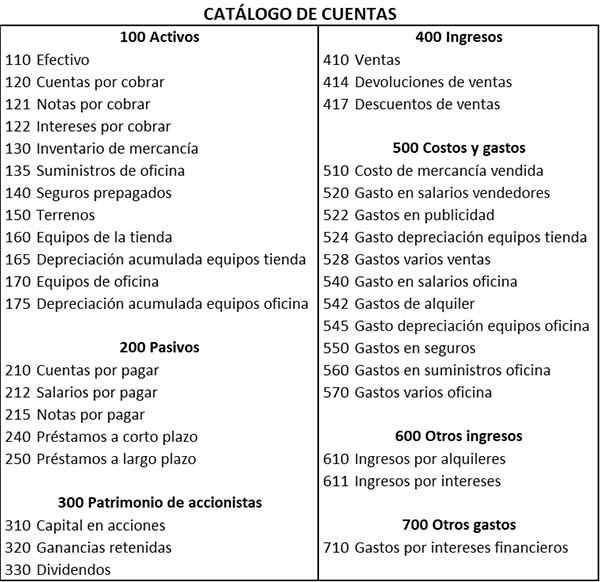

Beispiel eines Kontenkatalogs

Im vorherigen Kontenkatalog wurden drei -digit -Kontocodes verwendet. Die erste Ziffer zeigt die Hauptklassifizierung der Konten, die zweite Ziffer zeigt die Unterklassifizierung der Konten und die dritte Ziffer identifiziert den Namen des spezifischen Kontos. Zum Beispiel:

Vermögenswerte

- 1> Das Konto ist ein „Vermögenskonto“.

- 11 >> Das Konto ist ein Konto "aktuelles Vermögen".

- 110 >>> Das Konto ist ein "effektives" Konto.

Passive

- 2> Das Konto ist ein Konto "Verbindlichkeiten".

- 21 >> Das Konto ist ein Konto „zirkulierende Verbindlichkeiten“.

- 210 >>> Das Konto ist ein "Konto zahlbar".

Darüber hinaus ist in diesem Kontenkatalog zu erkennen, dass es Lücken zwischen einigen Kontocodes gibt. Diese Lücken bieten Flexibilität, um bei Bedarf in Zukunft weitere Konten hinzuzufügen.

Verweise

- Lianabel Oliver (2019). Wie das Kontendiagramm Ihnen helfen kann und warum Sie sich darum kümmern sollten. Entnommen von: Medium.com.

- Maire Loughran (2020). Was ist das Kontendiagramm?? Entnommen aus: Dummies.com.

- Robert MacNaughton (2019). Was ist eine Kontenkarte und warum ist es für mein Geschäft von Bedeutung?? Skalierungsfaktor. Entnommen aus: ScaleFactor.com.

- Berücksichtigung des Managements (2020). Kontenkarte. Entnommen aus: Buchhaltungsformition.Org.

- Deutsches Community College (2020). Kontenkarte. Entnommen aus: Deutschna.Edu.

- « Werbe Texteigenschaften, Struktur, Typen, Beispiele

- Eigenschaften von Keramikmaterialien, Typen, Beispiele »