Finanzieller Zyklus eines Unternehmenskonzepts und Merkmale

- 3989

- 559

- Rieke Scheer

Was ist der finanzielle Zyklus eines Unternehmens??

Er Finanzzyklus eines Unternehmens Es ist die ständige Bewegung von Produkten oder Dienstleistungen, die so ausgeführt werden, dass das Unternehmen weiterhin betrieben werden kann. Sobald der Zyklus abgeschlossen ist, beginnt er erneut. Es deckt den Kauf von Rohmaterial, die Umwandlung in fertige Produkte, den Verkauf, die Datei (falls Sie für das Gebühren berücksichtigen) und die Übernahme von Geld ab.

Daher ist es die Zeit, die ein Unternehmen zur Durchführung seines normalen Betriebs benötigt (Kauf, Herstellung, Verkauf und Rückgabe von Geld)). Der Finanzzyklus bietet eine Vision der betrieblichen Effizienz eines Unternehmens. Es wird beantragt, dass dieser Zyklus so kurz wie möglich ist, um das Geschäft effizienter und erfolgreicher zu gestalten.

Jedes Unternehmen hat einen finanziellen Zyklus Ein kürzerer Zyklus zeigt daher, dass ein Unternehmen seine Investition schnell zurückerhalten kann und dass es genug effektiv ist, um seine Verpflichtungen zu erfüllen. Wenn der finanzielle Zyklus lang ist, wird angedeutet, dass ein Unternehmen mehr Zeit benötigt, um seine Einkäufe des Bargeldbestands zu tätigen.

Merkmale des Finanzzyklus

Die Hauptmerkmale des finanziellen Zyklus eines Unternehmens sind:

- Der finanzielle Zyklus eines Unternehmens gibt an, wie viele Tage es benötigt. Es ist nützlich, die Höhe des Betriebskapitals zu schätzen, die ein Unternehmen für die Aufrechterhaltung oder Ausbau seines Betriebs benötigt.

- Der Finanzzyklus beantragt eine maximale Reduzierung der Inventar- und Konteninvestitionen, ohne dass dies den Umsatzverlust für keine Materialien oder keine Finanzierung beinhaltet.

- Managemententscheidungen oder Verhandlungen mit Geschäftspartnern wirken sich auf den finanziellen Zyklus eines Unternehmens aus.

- Ein Unternehmen mit einem kurzen finanziellen Zyklus erfordert weniger effektiv, um seine Geschäftstätigkeit aufrechtzuerhalten. Ich könnte sogar mit kleinen Margen verkaufen.

- Wenn ein Unternehmen einen langen finanziellen Zyklus hat, kann auch eine zusätzliche Finanzierung erforderlich sein, um zu wachsen.

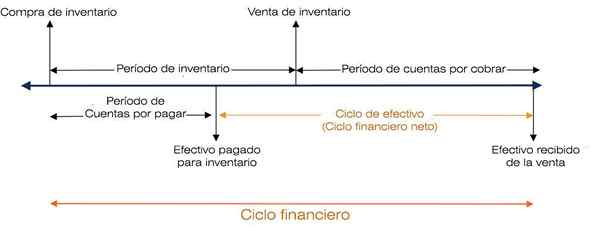

- Der Finanzzyklus wird auf diese Weise festgelegt (eine Zeitspanne von 12 Monaten): Inventarperiode + Konten pro Quittung = Finanzzyklus.

Inventarperiode

Die Bestandszeit ist die Anzahl der Tage, an denen das Inventar gespeichert bleibt.

Inventarperiode = durchschnittlicher Lagerbestand / Kosten der Waren, die pro Tag verkauft werden.

Das durchschnittliche Bestand ist die Summe des Betrag. Dieses Ergebnis wird durch 2 geteilt.

Die pro Tag verkauften Warenkosten werden durch Aufteilung der in der Gewinn- und Verlauf erhältlichen jährlichen jährlichen Warenkosten zwischen 365 (Tagen pro Jahr) erhalten.

Forderungen

Die Forderungsfrist ist die Dauer der Tage, um das Geld des Verkaufs des Inventars zu sammeln.

Konten x coled = durchschnittliche Konten Forderungen / Umsatz pro Tag

Die durchschnittlichen Forderungen sind die Summe des Betrags der ursprünglich aus dem Jahr beauftragten Konten zuzüglich von Forderungen zum Jahresende. Dieses Ergebnis wird durch 2 geteilt.

Der Umsatz pro Tag wird durch Aufteilung des Gesamtverkaufs, der in der jährlichen Gewinn- und Verlustrechnung erhältlich ist, zwischen 365 ermittelt werden.

Finanzzyklus und Netto -Finanzzyklus

Der Netto -Finanzzyklus oder der Bargeldzyklus gibt an, wie viel Zeit ein Unternehmen benötigt, um das Geld des Verkaufs des Inventars zu sammeln.

Netto -Finanzzyklus = Finanzzyklus - zahlbarer Kontenzeitraum

Wo:

Periode der Konten für Konten, die zu zahlen = durchschnittliche Konten zu zahlen / Kosten der Waren pro Tag verkauft werden.

Die durchschnittliche Konten für die zu zahlenden Betragsbetragsbetragsbetragsbetragsbetrags, die zunächst zuzüglich Konten zum Ende des Jahres zu zahlen sind. Dieses Ergebnis wird durch 2 geteilt. Die pro Tag verkauften Warenkosten werden wie für die Bestandszeit bestimmt.

Kann Ihnen dienen: Mission und VisionDas folgende Bild zeigt den finanziellen Zyklus eines Unternehmens:

Kurzfristiger finanzieller Zyklus

Der kurzfristige finanzielle Zyklus repräsentiert den Fluss von Mitteln oder die operative Erzeugung von Fonds (Betriebskapital). Die Dauer dieses Zyklus bezieht sich auf die erforderliche Menge an Ressourcen, um den Betrieb auszuführen.

Die Elemente, die diesen Zyklus ausmachen (Akquisition von Rohstoffen, Umwandlung in fertige Produkte, Verkauf und Sammlung), bilden das aktuelle Vermögenswert und die aktuellen Verbindlichkeiten, die Teil des Betriebskapitals sind.

Das aktuelle Konzept bezieht sich auf die Zeit, in der das Unternehmen seinen normalen Betrieb innerhalb der als kommerziellen Fristen durchführt.

Betriebskapital ist die Investition eines Unternehmens in aktuelle Vermögenswerte (effektive, verhandelbare Werte, Forderungen und Vorräte).

Das Betriebskapital wird als aktuelle Vermögenswerte mit Ausnahme der aktuellen Verbindlichkeiten definiert, diese jüngsten Bankdarlehen, zahlenden Konten und akkumulierten Steuern, die akkumuliert sind.

Vorausgesetzt, dass das Vermögen die Verbindlichkeiten übersteigt, wird das Unternehmen ein Netto -Betriebskapital haben. Dies misst die Fähigkeit des Unternehmens, mit der normalen Entwicklung seiner Aktivitäten in den nächsten zwölf Monaten fortzufahren.

Indikatoren

Die durch den kurzfristigen Finanzzyklus bereitgestellten Indikatoren sind Liquidität und Solvenz. Die Liquidität stellt die Qualität des Vermögens dar, um sofort in Bargeld umgewandelt zu werden.

Die Zahlungsfähigkeit eines Unternehmens ist die finanzielle Fähigkeit, die kurzfristigen Verpflichtungen zu erfüllen, die sich kurzfristig auslaufen.

Langfristiger finanzieller Zyklus

Der langfristige finanzielle Zyklus umfasst die festen und dauerhaften Investitionen, um die Geschäftsziele zu erreichen.

Kann Ihnen dienen: kontinuierliches Wachstum: Konzept, Merkmale und BeispielePermanente Investitionen wie Immobilien, Maschinen, Ausrüstung und andere langfristige Waren beteiligen. Daher hilft der langfristige Finanzzyklus dem kurzfristigen Finanzzyklus, der das Betriebskapital erhöht.

Die Dauer des langfristigen Finanzzyklus ist die Zeit, die das Unternehmen zur Erholung dieser Investitionen benötigt.

Indikatoren

Zu den Indikatoren des langfristigen Finanzzyklus gehört die Verschuldung und Rentabilität von Investitionen.

Wenn wir über den finanziellen Zyklus sprechen, werden wir immer auf die Zeit verweisen, in der Cash über das Unternehmen fließt, wie z. B. Bargeld und Cash -Tickets.

Das heißt, es ist die Zeit, in der das Geld wieder Bargeld wird, nachdem die operativen Aktivitäten des Unternehmens (kurzfristiger Finanzzyklus) durchlaufen und/oder Investitions- oder Finanzierungsaktivitäten (Finanzzyklus (Finanzzyklus langfristig) durchgeführt wurden.

Verweise

- Boston Commercial Services Pty Ltd. (2017). Was ist ein "finanzieller Zyklus" und wie wirkt sich dies auf Ihr Geschäft aus?? Abgenommen aus: Bostancommercial Services.com.Au.

- Steven Bragg (2017). Der Betriebszyklus eines Geschäfts. Accountingools. Ausgenommen von: Accountingools.com.

- CFI - Corporate Finance Institute (2018). Betriebszyklus. Entnommen aus: CorporateFinanceInstitute.com.

- Magi Marquez (2015). Wichtigkeit der Berechnung des finanziellen Zyklus in Unternehmen. Buchhalter gezählt. Entnommen aus: Buchhalter.com.

- Investopedia (2018). Betriebsleistungsverhältnisse: Betriebszyklus. Entnommen aus: Investopedia.com