Betriebszyklus

- 4948

- 1109

- Timo Rabenstein

Der Betriebszyklus bezieht sich auf die Phasen oder Phasen, in denen ein Unternehmen eine wirtschaftliche Aktivität durchführt Was ist der Betriebszyklus??

Er Betriebszyklus Es bezieht sich auf die Tage, die für ein Unternehmen erforderlich sind, um ein Inventar zu erhalten, zu verkaufen und das Geld des Verkaufs dieses Inventars zu sammeln. Dieser Zyklus spielt eine wichtige Rolle bei der Bestimmung der Effizienz der Leistung eines Unternehmens.

Dieser Zyklus nutzt die Forderungen und den Inventar von Konten und dem Inventar. Es wird oft mit dem Cash Conversion -Zyklus verglichen, da es dieselben Komponententeile verwendet.

Was sie jedoch anders macht, ist, dass der Betriebszyklus diese Komponenten aus der Perspektive analysiert, wie gut das Unternehmen das operative Kapital verwaltet, anstatt der Auswirkungen, die diese Komponenten auf das Geld haben.

Es wird als Betriebszyklus bezeichnet.

Kurzer und langer Betriebszyklus

Der Betriebszyklus ist ein Maß für die betriebliche Effizienz und das Management des Betriebskapitals eines Unternehmens. Ein kurzer Betriebszyklus ist gut. Dies zeigt an, dass das Bargeld des Unternehmens für einen kürzeren Zeitraum gebunden ist.

Ein Unternehmen mit einem extrem kurzen Betriebszyklus erfordert weniger effektiv, um seine Geschäftstätigkeit aufrechtzuerhalten, sodass es immer noch wachsen und an relativ kleine Margen verkaufen kann.

Umgekehrt kann ein Unternehmen, wenn sein Betriebszyklus ungewöhnlich lang ist, große Vorteile haben und dennoch zusätzliche Finanzierungen benötigen, um zu wachsen, obwohl dies in moderatem Tempo ist.

Je kürzer ist, desto besser ist?

Es ist leicht zu davone. Dies gilt im Fall des ersten, aber in der zweiten nicht unbedingt der Fall.

Natürlich gibt es viele Variablen, die mit der Verwaltung von Forderungen, Lagerbeständen und Konten zu zahlen sind. Diese Variablen erfordern das Treffen vieler Entscheidungen durch Manager.

Zum Beispiel können kurze Sammelfristen den Umsatz einschränken. Mindestbestandsniveaus kann bedeuten, dass ein Unternehmen nicht rechtzeitig die Bestellungen einhalten kann. Dies führt wahrscheinlich zu einigen Verkäufen.

Kann Ihnen dienen: GläubigerDaher scheint es, dass die Komponenten seines Betriebszyklus ein hohes Maß an historischer Kohärenz widerspiegeln, wenn ein Unternehmen ein solides Wachstum an angemessenen Umsätzen und Gewinnen verzeichnet, die Komponenten seines Betriebszyklus widerspiegeln sollten.

Netto -Betriebszyklus (Bargeldzyklus) Vs. Betriebszyklus

Der Betriebszyklus wird oft mit dem Netto -Betriebszyklus verwechselt. Dies ist auch als Bargeldzyklus bekannt. Der Netto -Betriebszyklus gibt an, wie lange ein Unternehmen dauert, um Bargeld für den Verkauf von Inventar zu sammeln.

Andererseits ist der Betriebszyklus der Zeitraum zwischen dem Kauf des Inventars und dem Geld, das für den Verkauf des Inventars berechnet wird.

Der Netto -Betriebszyklus ist der Zeitraum zwischen der Zahlung des Inventars und dem Geld, das für den Verkauf des Inventars berechnet wird.

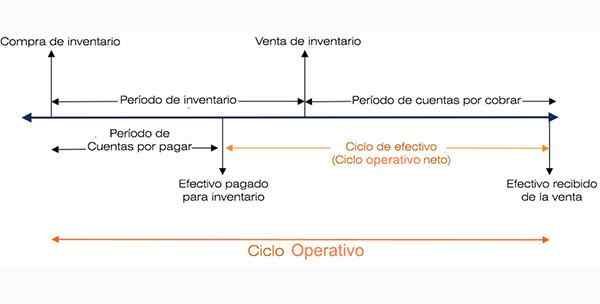

Betriebszyklusschema

Betriebszyklusschema Bedeutung des Betriebszyklus

Der Betriebszyklus bietet eine Vision der betrieblichen Effizienz eines Unternehmens. Ein kürzerer Zyklus wird bevorzugt, da er ein effizienteres und erfolgreicheres Geschäft anzeigt.

Ein kürzerer Zyklus bedeutet, dass ein Unternehmen seine Investitionen schnell zurückerhalten und genug effektiv haben kann, um seine Verpflichtungen zu erfüllen.

Wenn der Betriebszyklus eines Unternehmens lang ist, bedeutet dies, dass das Unternehmen mehr Zeit benötigt, um die Käufe des Bargeldbestands umzuwandeln.

Wie wird der Betriebszyklus berechnet??

Die Formel, mit der ein Betriebszyklus in Tagen berechnet wird, lautet wie folgt:

Betriebszyklus = ri + rcc, wo

RI = Inventarrotation.

RCC = Drehung der Forderungen der Konten.

Die Rotation des Inventars entspricht der durchschnittlichen Anzahl von Tagen, in denen ein Unternehmen sein Inventar verkauft.

Andererseits ist die Rotation der Forderungen in den Tagen, in denen Forderungen in Bargeld umgewandelt werden.

Alternativ dient die folgende erweiterte Formel auch zur Berechnung des Betriebszyklus:

Betriebskreis.

Komponenten

Um den Betriebszyklus eines Unternehmens zu bestimmen, müssen Analysten zunächst die verschiedenen in der vorherigen Formel verwendeten Komponenten berechnen.

Sobald Sie die Inventarrotation und -drotation der Forderungen in der Formel aufgenommen werden können, können Sie den Betriebszyklus eines Unternehmens bestimmen.

Kann Ihnen dienen: Lawrence a. Appley: Biographie und Beiträge zur VerwaltungInventarrotation (RI)

- Die verkauften Warenkosten, die in der jährlichen Gewinn- und Verlustrechnung eines Unternehmens erhältlich sind, zwischen 365, um die Höhe der Kosten für die pro Tag verkauften Warenkosten zu ermitteln.

- Berechnen Sie den Betrag des durchschnittlichen Inventars, indem Sie den Inventar zu Beginn (oder Fertigstellung des Vorjahres) und die Höhe des endgültigen Inventars hinzufügen. Beide Beträge sind in der Bilanz erhältlich.

Teilen Sie dann durch 2, um die durchschnittliche Bestandsaufnahme für den fraglichen Zeitraum zu erhalten.

- Teilen Sie den in Schritt 2 erhaltenen durchschnittlichen Bestandsbetrag durch die Menge der in Schritt 1 erhaltenen Warenkosten, die pro Tag verkauft wurden.

Zum Beispiel wird ein Unternehmen mit Warenkosten von 760 Millionen US -Dollar und einem durchschnittlichen Bestand von 560 Millionen US -Dollar wie folgt einen IR haben:

760 Mio. USD / 365 = 2 Millionen US -Dollar (Warenkosten pro Tag verkauft).

RI = 560 Mio. USD / 2 Mio. USD = 280 (Tage der Inventarrotation).

Rotation der Forderungen (RCC)

Der RCC kann mit den folgenden Schritten unter Verwendung der Beträge der Nettoumsatz- und Forderungen berechnet werden:

- Teilen Sie den Nettoumsatz, der in der jährlichen Gewinn- und Verlustrechnung eines Unternehmens erhältlich ist, zwischen 365, um die Höhe des Nettoumsatzes pro Tag zu bestimmen.

- Berechnen Sie den Durchschnittsbetrag der Forderungen, addieren Sie den Anfangsbetrag (oder Ende des Vorjahres) und den endgültigen Betrag der Forderungen. Teilen Sie dann durch 2, um den Durchschnitt während des fraglichen Zeitraums zu erhalten.

- Teilen Sie den durchschnittlichen Betrag der Forderungen nach dem Betrag des Nettoumsatzes pro Tag.

Alternativer Begriff

Es ist üblich, auch die beiden Hauptkomponenten des Betriebszyklus (RI und RCC) als Faktor des (x) Males in Bezug auf das Geschäftsvolumen auszudrücken.

Daher würde eine Inventarrotation von 280 Tagen als Rotation von 1,3 -fach jährlich ausgedrückt. Dies liegt daran, dass 365 Tage / 280 Tage = 1,3 Mal.

Einige Analysten bevorzugen die Verwendung von Tagen, da sie wörtlicher und leichter aus konzeptioneller Sicht zu verstehen ist.

Beispiele für Betriebszyklus

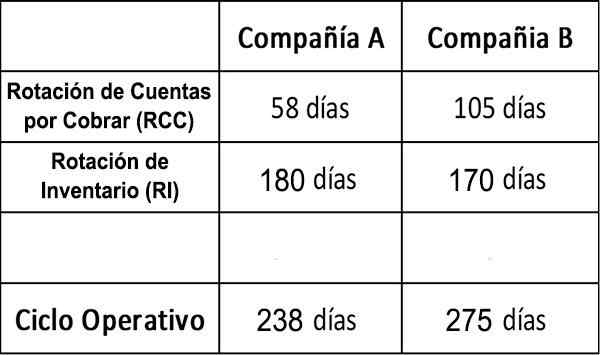

1. Vergleich von Unternehmen

Wir können zwei hypothetische Unternehmen, Firma A und Firma B, mit den folgenden Zahlen vergleichen:

Es kann Ihnen dienen: Neubewertung des Erbes: Wie es berechnet wird und Beispiel

Aus den RCC -Zahlen folgt die Erhebung von Forderungen in Bezug auf die Forderung der RCC.

Der gesunde Menschenverstand würde bestimmen, dass ein Unternehmen, je länger ein Unternehmen ohne Laden ist.

Ist Unternehmen B fahrlässig dafür? Oder versuchen vielleicht, Ihren Marktanteil zu erhöhen, indem Sie Ihren Kunden attraktivere Zahlungsbedingungen ermöglichen?

Diese beiden Unternehmen haben in Tagen fast das gleiche Bestand. In diesem Fall haben beide Unternehmen RI -Zahlen, die höher sind als der Durchschnitt eines Unternehmens in allen Branchen.

Schlussfolgerungen

Dies spiegelt also wahrscheinlich die betreffende Branche anstelle einer schlechten Effizienz wider. Um ein vollständigeres Image zu erhalten, wäre es nützlich, diese beiden RI -Zahlen mit denen anderer Unternehmen in derselben Branche zu vergleichen.

In gewissem Sinne ist A effizienter mit dem Geld anderer Menschen, aber nur mit diesen Zahlen ist der Grund dafür nicht sofort klar.

Es ist wahrscheinlich, dass ein Analyst wissen möchte, was dies für den Kredit des Kredits jedes dieser Unternehmen bedeutet und warum er unterschiedlich ist.

2. Walmart

Walmart Stores Inc. Es hat viel mit Lagerbeständen zu tun. Wir werden den Betriebszyklus unter der Annahme finden, dass alle Umsätze: (a) Umsatz in bar und (b) Kreditverkäufe sind.

Teil A)

Tage zur Umwandlung von Lagerbeständen in die Forderungen von Konten = 42.259 / (352.488 /365) = 43,76.

Da es keine Kreditverkäufe gibt, ist die Zeit, die erforderlich ist, um das Bargeld von Forderungen zu erhalten, Null. Kunden zahlen immer sofort in bar. Daher beträgt der Betriebszyklus in diesem Fall: 43,76 Tage.

Teil (b)

Es gibt keine Änderung in den Tagen zur Umwandlung von Vorräten in die Forderungen.

Tage zur Umwandlung von Forderungen in bar = 6.353 / (469.162/365) = 4,94.

In diesem Fall beträgt der Betriebszyklus: 43,76 + 4,94 = 48,70.

Diese Werte müssen mit dem Betriebszyklus von Walmart -Wettbewerbern wie Amazon, Costco und Target verglichen werden.

Verweise

- Investopedia (2018). Betriebsleistungsverhältnisse: Betriebszyklus. Entnommen aus: Investopedia.com.

- Corporate Finance Institute (2018). Was ist ein Betriebszyklus? Entnommen aus: CorporateFinanceInstitute.com.

- Mein Buchhaltungskurs (2018). Was ist ein Betriebszyklus? Entnommen aus: MycountingCourse.com.