Merkmale und Beispiele für industrielle Rechnungslegung

- 1499

- 182

- Ibrahim Steuk

Der Industriebuchhaltung Es ist das Buchhaltungsmanagement eines Fertigungsunternehmens, das hauptsächlich mit der Bewertung des Inventars und den Kosten für fertige Produkte zusammenhängt. Diese Konzepte sind bei anderen Arten von Entitäten nicht üblich oder werden auf einer viel vereinfachten Ebene behandelt.

Die Fertigung ist nicht wie andere Arten von Unternehmen. Einzelhandel verkaufen Aktien und Dienstleistungsunternehmen verkaufen ihre Zeit, aber nur Hersteller kreieren neue Produkte von Grund auf neu. Dies kann zu einzigartigen Buchhaltungsproblemen führen.

Quelle: Pixabay.com Produktionsunternehmen müssen ihre Rohstoff- und Verarbeitungskosten berücksichtigen, aber sie müssen auch den Wert der fertigen Produkte berechnen, die sie herstellen.

Die industrielle Buchhaltung ist viel detaillierter als das, was für ein Unternehmen erforderlich ist, das kein Inventar beibehält. Akkumuliert Produktionskosten und wird nur von einem Fertigungsunternehmen verwendet.

Auf der anderen Seite wird die kommerzielle Buchhaltung verwendet, um den Bruttogewinn von fertigen Produkten zu bestimmen und sowohl Handelsunternehmen als auch Fertigung zu verwenden.

[TOC]

Eigenschaften

-Bestandsbewertung

Ein Fertigungsunternehmen muss im Rahmen seiner Produktionsprozesse eine bestimmte Menge an Rohstoffen, Produkten und Fertigprodukten verwenden.

Jeder endgültige Saldo muss ordnungsgemäß bewertet werden, um im allgemeinen Saldo des Unternehmens anerkannt zu werden. Diese Bewertung erfordert die folgenden Aktivitäten.

Direkte Kostenzuweisung

Die Kosten werden dem Inventar unter Verwendung einer Standardkostenberechnung, gewichteten Durchschnittskosten oder einer Kostenschichtmethode wie FIFO und LIFO zugewiesen.

Allgemeine Kostenzuweisung

Die allgemeinen Ausgaben der Fabrik müssen in verschiedenen Kostengruppen hinzugefügt und dann der Anzahl der während eines Rechnungslegungszeitraums erzeugten Einheiten zugeordnet werden, wodurch die registrierten Kosten des Inventars erhöht werden.

Kann Ihnen dienen: Webers Bürokratie -Theorie: Herkunft, Merkmale, VorteileDie Menge der geteilten Kosten muss minimiert werden.

Verschlechterungstests

Diese Aktivität wird auch als niedrigere Kosten oder Marktregel bezeichnet, und ermittelt, ob der Betrag, für den die Artikel des Inventars erfasst werden.

In diesem Fall muss das Inventar für Marktwerte registriert sein. Diese Aufgabe kann in relativ langen Intervallen erledigt werden, wie am Ende jeder jährlichen Rechnungszeitraum.

Inventarsysteme

Darüber hinaus muss ein Fertigungsunternehmen ein ewiges oder regelmäßiges Bestandssystem verwenden, um die Anzahl der verfügbaren Bestandseinheiten zu überwachen.

Diese Informationen sind entscheidend, um die Bewertung des Inventars zu bestimmen. Obwohl das periodische Inventarsystem leichter aufrechterhalten ist, erzeugt es nur einen genauen Wert, wenn eine physische Anzahl des Inventars durchgeführt wird, sodass es nicht empfohlen wird.

Das ewige System muss jederzeit die genauen Mengen an Bestandseinheiten bereitstellen, obwohl es notwendig ist.

-Kosten für hergestellte Waren

Um alle Ausgaben zu zählen, die durch die Herstellung von Produkten zum Verkauf anfallen, verfügt ein Fertigungsunternehmen über ein hergestelltes Warenkostenkonto.

Direkter Materialinventar

Das direkte materielle Inventar, auch als Rohstoff bekannt, spiegelt alle Materialien wider, mit denen das Unternehmen ein Produkt herstellt.

Zum Beispiel umfasst dies für einen Automobilhersteller Stahl zur Bildung von Körper, Leder oder Stoff für Sitze und all diese anderen Artefakte und Teile, die unter die Motorhaube gelegt werden.

Kann Ihnen dienen: PersonalinventarIm Wesentlichen ist ein direktes materielles Inventar jedes Material, das direkt verwendet werden sollte, um das Auto zu machen.

Produktinventar

Zu jeder Zeit des Herstellungsprozesses ist es wahrscheinlich, dass das Unternehmen Gegenstände hat, die im Herstellungsprozess stehen, aber noch nicht abgeschlossen wurden, die als Produkte als Produkte gelten.

Mit einem Automobilhersteller können Sie sich vorstellen, dass das Auto bis zur Produktionslinie fährt. Wenn Sie den letzten Tag der Rechnungszeitraum erreichen, befinden sich die Autos, die bis in die Linie fahren.

Das Unternehmen schätzt sein Produktinventar in Bearbeitung, je nachdem, wie jedes Produkt verarbeitet wurde.

Bestand an fertigen Produkten

Schließlich werden die Kosten, die mit den Produkten verbunden sind, die vollständig zum Verkauf an Kunden bereit sind.

Für den Automobilhersteller besteht diese Kategorie aus Autos, die noch nicht an Händler verkauft wurden.

-Warenkosten verkauft

Auf der grundlegendsten Ebene sind die Kosten für die verkauften Waren einfach das erste Inventar plus Einkäufe, mit Ausnahme des endgültigen Inventars.

Daher ist die Ableitung der Kosten der verkauften Waren wirklich auf die Präzision der gerade beschriebenen Bestandsbewertungsverfahren zurückzuführen.

Darüber hinaus sind die Kosten ungewöhnlich, wie z.

Kann Ihnen dienen: AusgabenpolitikDies erfordert ein detailliertes Abfallüberwachungsverfahren. Darüber hinaus können bestimmte Werke, die als Arbeitsaufträge bezeichnet werden.

Beispiel

Industriebuchhaltung wird verwendet, um ein Konto im größten Buch zu erstellen. Dies wird verwendet, um alle Fertigungskosten der fertigen Produkte eines Unternehmens während eines Buchhaltungszeitraums zu sammeln.

Diese industrielle Rechnungslegung muss vor der Registrierung der gewerblichen Konten über den Zustand des Gewinns und der Verluste erstellt werden.

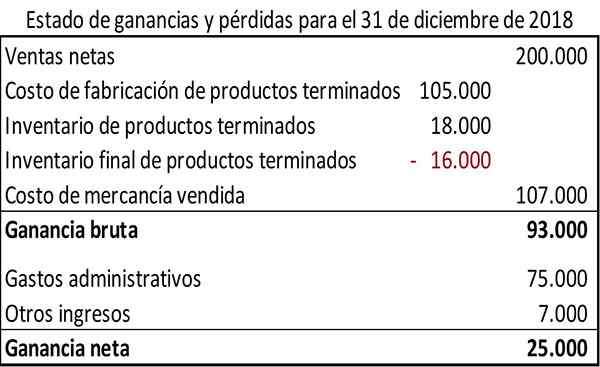

Die industrielle Rechnungslegung wird normalerweise in einem bestimmten Format dargestellt. Unter der Annahme, dass die Zahlen mit dem Monat zum 31. Dezember 2018 bezogen werden, könnte ein Beispiel für die Industrierechnung wie folgt erscheinen.

Die Buchhaltung zeigt die gesamten Herstellungskosten für fertige Produkte während des Buchhaltungszeitraums für 105 US -Dollar.000.

Darüber hinaus zeigt das in diesem Beispiel verwendete industrielle Buchhaltungsformat die Kosten der konsumierten Rohstoffe und die Hauptkosten für die Herstellungsprodukte für den Buchhaltungszeitraum.

Der kommerzielle Zustand der Gewinne und Verluste eines Produktionsunternehmens verfügt über ein ähnliches Format wie ein Marketingunternehmen, es sei denn.

Verweise

- Steven Bragg (2017). Berücksichtigung der Fertigungsunternehmen. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Kenneth Boyd (2019). Berücksichtigung des Inventars des Fertigungsunternehmens. Dummies. Entnommen aus: Dummies.com.

- Michael Brown (209). Fertigungskonto -Format. Doppelte Buchhaltung. Entnommen aus: Doppel-Einstieg-Bookkeeping.com.

- Xero (2019). Berücksichtigung des Produktionsgeschäfts. Genommen von: Xero.com.

- Avneet Orange (2016). So verwalten Sie die Bilanzierung des Fertigungsgeschäfts? Cogneesol. Genommen von: Cogneesol.com.

- « Merkmale, Typen und Länder von Handelsverträgen von Handelsverträgen

- Grenzbeitrag, wie es berechnet wird und Beispiel »