Absorbierende Kosten

- 942

- 230

- Luca Holdt

Wir erklären, was die absorbierenden Kosten, seine Eigenschaften, Systeme, Vor- und Nachteile vorliegen, und geben ein Beispiel

Was sind saugfähige Kosten?

Er Absorbierende Kosten, Es ist auch eine Gesamtabsorptionskosten für die Verfahren zur Leiterschaft, die alle Kosten im Zusammenhang mit der Herstellung eines bestimmten Produkts lädt. Diese Methode impliziert die Verwendung von Gesamtkosten und allgemeinen Kosten, die mit der Herstellung eines Produkts wie der Kostenbasis verbunden sind.

Zu den direkten Kosten im Zusammenhang mit der Herstellung eines Produkts gehören die Gehälter der Arbeitnehmer, die das Produkt direkt herstellen, die Rohstoffe, die bei der Herstellung des Produkts verwendet werden ein Produkt.

Die saugfähigen Kosten werden auch als Gesamtkosten bezeichnet, da alle Kosten - einschließlich der allgemeinen Ausgaben - als Produktkosten enthalten sind.

Im Gegensatz zu der anderen alternativen Kostenmethode, die als direkte Kosten bezeichnet wird, werden die allgemeinen Kosten für jedes hergestellte Produkt zugeordnet, unabhängig davon, ob es verkauft wird oder nicht.

Absorptionskosteneigenschaften

- Die absorbierende Kosten impliziert die Verteilung der allgemeinen Ausgaben zwischen allen in einem bestimmten Zeitraum erzeugten Einheiten. Auf der anderen Seite gruppiert sich direkte Kosten die Summe aller allgemeinen Ausgaben und Berichte, die die Kosten als separate Linie haben.

- Ermittelt die Kosten für allgemeine Kosten, die den Produkten zugeordnet werden sollen.

- Es unterscheidet sich von den anderen Methoden zur Kostenberechnung, da es auch die festgelegten Produktionskosten berücksichtigt (z. B. die Vermietung der Anlage, öffentliche Dienstleistungen, Abschreibungen usw.).

- Die absorbierende Kosten führt zu zwei allgemeinen Ausgabenkategorien: diejenigen, die für die verkauften Warenkosten und die für das Inventar gilt für den Inventar gilt.

Kann Ihnen dienen: José Antonio Fernández Arena: Biographie, Methode und BeiträgeAbsorptionskostensysteme

Kosten für Arbeitsauftrag

Die Berechnung der Kosten wird dem Produkt durch Lose zugeordnet (ein nicht wiedergegebener Satz mehrerer Produktionseinheiten).

Prozesskosten

Die Berechnung der Kosten wird dem Produkt systematisch zugeordnet, da es keine Lose gibt.

Aktivitätsbasierte Kosten (ABC)

Die Berechnung der Kosten, die dem Endprodukt zugewiesen wurden, stammt aus allen Kosten und Ausgaben.

Vorteile der Absorptionskosten

- Absorbierende Kosten berücksichtigen alle Produktionskosten, nicht nur direkte Kosten, wie die direkte Kosten. Beinhaltet feste Betriebskosten eines Unternehmens wie Gehälter, Verleih von öffentlichen Dienstleistungen und Rechnungen.

- Identifizieren Sie die Bedeutung fester allgemeiner Kosten für die Produktion.

- Es zeigt eine geringere Fluktuation der Nettogewinne bei konstanter Produktion, jedoch bei oszillierenden Umsätzen.

- Erzeugt eine einzigartige Situation, in der durch die Herstellung von mehr Einheiten das Nettoeinkommen erhöht wird. Dies liegt daran, dass allgemeine Ausgaben auf alle hergestellten Einheiten verteilt sind. Die allgemeinen Ausgaben pro Einheit werden die Kosten für verkaufte Waren in dem Maße verringern, in dem mehr Artikel hergestellt werden.

- Da das Vermögen am Ende des Zeitraums Teil der Bücher des Unternehmens bleibt.

Ausgabe von offiziellen Berichten an Dritte

Einer der Hauptvorteile bei der Entscheidung, die saugfähigen Kosten zu verwenden, besteht darin, dass sie den allgemein anerkannten Rechnungslegungsgrundsätzen (PCGA) erfüllt und die Information des internen Einkommensdienstes (IRS) verpflichtet ist.

Kann Ihnen dienen: Verbrauchertheorie: Merkmale, Anwendungen, BeispieleAuch wenn ein Unternehmen die direkte Kosten für die internen Rechnungslegungszwecke verwendet.

Dies führt zu einer genaueren Buchhaltung in Bezug auf das endgültige Inventar. Darüber hinaus werden mehr Ausgaben in den vorgestellten Produkten gezählt, wodurch die tatsächlichen Ausgaben reduziert werden. Dies führt dazu.

Sie bieten dem Unternehmen ein genaueres Image der Rentabilität als direkte Kosten.

Für ein Unternehmen, das seine Produktion lange bevor ein saisonaler Anstieg im Umsatz geplant ist, kann dies wichtig sein.

Die Verwendung von saugfähigen Kosten könnte besonders für kleine Unternehmen von entscheidender Bedeutung sein, denen häufig finanzielle Reserven fehlen. Diese Unternehmen können es sich nicht leisten, Verluste zu haben oder Produkte zu verkaufen, ohne eine Vorstellung von der Bilanzierung der allgemeinen Ausgaben zu haben.

Nachteile

- Es ist schwierig, alle allgemeinen Ausgaben für feste Fertigung zu berücksichtigen, um den Preis pro Einheit zu berechnen, der den Produkten zugeordnet ist.

- Dies kann das Niveau der Rentabilität eines Unternehmens besser aussehen als in einem bestimmten Rechnungslegungszeitraum, da alle Fixkosten nur Einnahmen abgeben, es sei denn, alle hergestellten Produkte des Unternehmens werden verkauft. Zusätzlich zu einer voreingenommenen Verlust- und Verlusterklärung kann dies ein Fehler bei der Verwaltung erfüllen.

- Da die saugfähige Kosten in den Gesamtkosten (sowohl variabel als auch fest) betont wird.

Kann Ihnen dienen: operativer Hebelwirkung- Liefert keine so gute Analyse von Kosten und Volumen wie die direkte Kosten. Wenn die Fixkosten ein besonders großer Teil der Gesamtproduktionskosten sind, ist es schwierig, die Kostenschwankungen zu bestimmen, die bei verschiedenen Produktionsniveaus auftreten.

- Da die saugfähigen Kosten allgemeine Ausgaben umfasst, ist es ungünstig, wenn sie mit direkten Kosten verglichen werden, wenn Entscheidungen über inkrementelle Preisgestaltungsentscheidungen getroffen werden. Die direkte Kosten umfasst nur zusätzliche Kosten, um die folgende inkrementelle Einheit eines Produkts zu erstellen.

Beispiel

Organisation X produziert und verkauft das Produkt nur und. Die folgenden Finanzinformationen über das Produkt sind bekannt und:

- Umsatz pro Stück: $ 50.

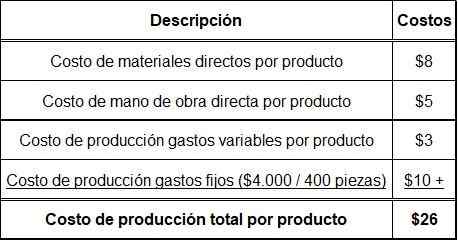

- Direkte Materialkosten pro Produkt: 8 USD.

- Direkte Arbeitskosten pro Produkt: 5 USD.

- Allgemeine Produktionskosten variabel pro Produkt: $ 3.

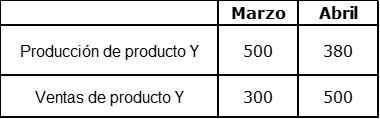

Detaillierte Informationen zu Produktion und Umsatz in Bezug auf die Monate März und April

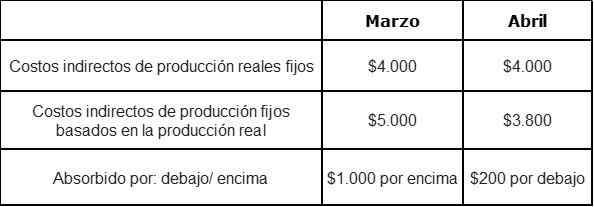

Im März gab es keine anfänglichen Aktien. Die festen indirekten Kosten werden jetzt bei 4000 USD pro Monat budgetiert und von der Produktion aufgenommen. Die reguläre Produktion beträgt 400 Stück pro Monat.

Zusätzliche Kosten sind:

- Fixe Verkäufe für den Umsatz: 4000 USD pro Monat.

- Feste Verwaltungskosten: 2000 USD pro Monat.

- Variable Kosten für den Umsatz (Provision): 5 % des Umsatzergebnisses.

Erster Schritt: Berechnung der Gesamtproduktionskosten pro Produkt

Zweiter Schritt: Berechnung des Inventar- und Produktionswerts

Dritter Schritt: indirekte Kosten für feste Produktion unter oder höher

Viertes Schritt: Berechnung des Nutzens mit den absorbierenden Kosten