Direkte Kosten

- 1805

- 237

- Timo Rabenstein

Wir erklären, was direkte Kosten, seine Merkmale, Vorteile, Nachteile und Beispiele sind

Was ist direkte Kosten?

Er direkte Kosten Es ist eine Form der Kostenanalyse, die nur variable Kosten verwendet, um Entscheidungen zu treffen. Berücksichtigt keine Fixkosten, da angenommen wird, dass sie mit dem Moment verbunden sind, in dem sie anfallen. Diese Methode ist ein praktisches Instrument, bei dem die Kostenberechnung zur Entscheidung über die Verkaufsproduktion und -planung verwendet wird.

Die Logik bei der Prüfung der festen Fertigungskosten als Ausgaben ist, dass das Unternehmen solche Kosten anregen würde, unabhängig davon, ob die Anlage in Produktion oder inaktiv war. Daher hängen diese Fixkosten nicht speziell mit der Herstellung von Produkten zusammen.

Das Konzept der direkten Kosten ist äußerst nützlich, um kurzfristig Entscheidungen zu treffen, kann jedoch zu schädlichen Ergebnissen führen, wenn sie für die langfristige Entscheidungsfindung verwendet werden, da nicht alle Kosten enthalten sind, die in einer höheren Laufzeit angewendet werden müssen.

Direkte Kosten (von Material und Arbeit) besteht darin, schnell einen Überblick zu geben, um eine Kostenberechnung oder einen Kostenindikator durchzuführen.

Merkmale der direkten Kosten

- Die direkte Kosten trennt die allgemeinen Fertigungskosten in fester und variabler. Variable Kosten - Kosten, die mit dem Produktionsvolumen steigen - werden als Produktkosten behandelt. und Fixkosten - Kosten, die sich nicht mit dem Produktionsvolumen ändern - werden als Ausgaben des Zeitraums betrachtet.

- Feste Ausgaben wie Miete, Abschreibungen, Gehalt usw., Obwohl es keine Produktion gibt. Daher werden sie nicht als Produktkosten angesehen und als Zeitraumkosten behandelt. Sie können nicht auf die nächste Periode übertragen werden, da sie nicht in Vorräte enthalten sind.

Kann Ihnen dienen: Service Marketing- Es zeigt keine Unterschiede in den Produktionskosten pro Einheit, wenn Schwankungen in der Produktion vorliegen.

- Sie können genauere Informationen für diejenigen bereitstellen, die Entscheidungen treffen, da die Kosten besser mit den Produktionsniveaus verbunden sind.

- Verwenden Sie den Beitragsspielraum wie folgt:

Umsatz - variable Ausgaben = Beitragsmarge - Feste Ausgaben = Nettogewinn, basierend auf der Anzahl der verkauften Einheiten.

Vorteile und Nachteile

Vorteile

- Es ist sehr hilfreich für das Management einer Organisation, wenn Entscheidungen in Bezug auf die Kostenkontrolle getroffen werden müssen.

- Es ist sehr nützlich als Analysewerkzeug. Es enthält nicht die Zuweisung allgemeiner Ausgaben, was nicht nur für viele kurzfristige Entscheidungen irrelevant ist, sondern es kann schwierig sein, jemandem zu erklären, der die Buchhaltung nicht kennt.

- Direkte Kosten sind sehr nützlich für die Kontrolle der variablen Kosten, da Sie einen Varianzanalysebericht erstellen können, der die realen variablen Kosten mit den variablen Kosten pro geschätzter Einheit vergleicht. Fixkosten werden in dieser Analyse nicht enthalten, da sie mit dem Zeitraum verbunden sind, in dem sie anfallen, da sie keine direkten Kosten sind.

- Die Zuteilung der allgemeinen Ausgaben erfordern möglicherweise viel Zeit, um abzuschließen. Daher ist es üblich, die Zuweisung allgemeiner Ausgaben zu vermeiden, wenn externe Berichte erforderlich sind.

- Es ist nützlich, die Gewinne zu skizzieren, wenn sich das Verkaufsvolumen ändert. Es ist relativ einfach, eine direkte Kostenetabelle zu erstellen, die darauf hinweist.

Kann Ihnen dienen: interne SchuldenNachteile

- Es weist nur die direkten Arbeitskosten zu, was dazu führt, dass alle Ausgaben zum Einheitspreis des Artikels nicht übertragen werden.

- Es ist verboten, es zu verwenden, um Bestandskostenberichte gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen und internationalen Finanzinformationsstandards vorzustellen. Diese verlangen, dass ein Unternehmen seinem Inventarvermögen für seine externen Berichte indirekte Kosten zuweist.

Wenn eine direkte Kosten für die Erzeugung externer Berichte verwendet würde, dann würden weniger Kosten im Bestandsvermögen, was zu einer höheren Kostenbelastung der Ausgaben des Zeitraums führen würde.

- Berücksichtigt nicht indirekte Kosten.

Alle Kosten ändern sich jedoch langfristig, was bedeutet, dass eine Entscheidung, die sich auf ein langfristiges Unternehmen auswirken kann, die Änderungen der indirekten Kosten in dieser langen Zeit berücksichtigen sollte.

Direkte Kostenbeispiele

Erstes Beispiel

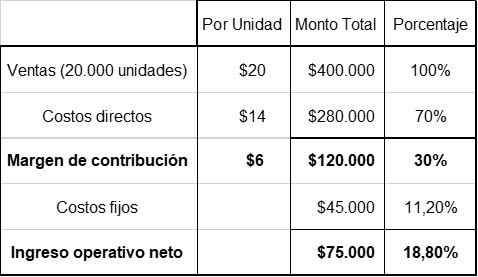

ABC Company bewertet einen neuen Artikel. Die berechneten direkten Kosten betragen 14 USD pro Einheit. Dies entspricht der geschätzten 70 % des Verkaufspreises der Einheiten, was laut ähnlichen Produkten 20 USD betragen würde.

Andererseits betragen die Gesamtfixkosten 45.000 US -Dollar. Mit diesen Informationen können Sie die folgende Machbarkeitsberechnung schnell durchführen. Der Verkauf von Artikeln wird mit 20.000 USD pro Jahr projiziert.

Der Schlüssel der vorherigen Berechnung sind die direkten Kosten von 14 US -Dollar. Das Produkt müsste laut der allgemeinen Direktkostenpreispolitik mit 20 USD verkauft werden, was 70 % des Verkaufspreises beträgt (14 /70 % = 20 USD).

Kann Ihnen dienen: KapitalismusDie Marketingabteilung schätzt, dass der Jahresumsatz ungefähr 20.000 Einheiten betragen würde. Mit einem Umsatz von 400.000 US.

Daher lohnt es sich, das Projekt zu erkunden. Der Prozentsatz des Nettooperationseinkommens übersteigt die Analyse des Gleichgewicht.

Zweites Beispiel

Organisation X produziert und verkauft das Produkt nur und. Die folgenden Finanzinformationen über das Produkt sind bekannt und:

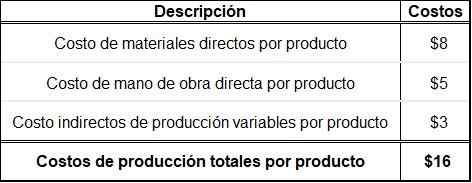

- Umsatz pro Stück: $ 50.

- Direkte Materialkosten pro Produkt: 8 USD.

- Direkte Arbeitskosten pro Produkt: 5 USD.

- Indirekte Kosten für die variable Produktion pro Produkt: 3 USD.

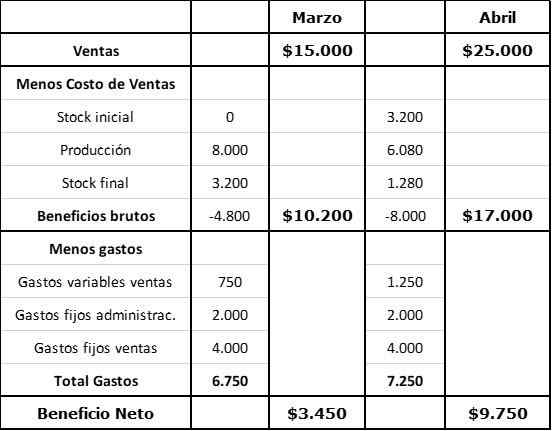

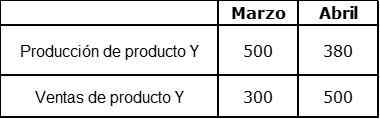

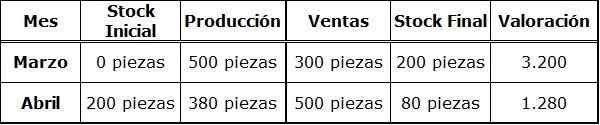

Detaillierte Informationen zu den Monaten März und April:

Im März gab es keine anfänglichen Aktien. Die festen indirekten Kosten werden jetzt bei 4000 USD pro Monat budgetiert und von der Produktion aufgenommen. Die reguläre Produktion beträgt 400 Stück pro Monat. Andere zusätzliche Kosten:

- Fixe Verkäufe für den Umsatz: $.000 pro Monat.

- Feste Verwaltungskosten: 2000 USD pro Monat.

- Variable Kosten für den Umsatz (Provision): 5 % des Umsatzergebnisses.

Erster Schritt

Berechnung der Gesamtproduktionskosten pro Produkt basierend auf direkten Kosten.

Zweiter Schritt

Berechnung des Inventar- und Produktionswerts.

Dritter Schritt

Berechnung des Nutzens bei direkten Kosten.