Gemeinsame Kosten

- 1897

- 498

- Rieke Scheer

Die gemeinsamen Kosten sind Teil desselben Prozesses, der zur Herstellung verschiedener Produkte führt Was sind die gemeinsamen Kosten??

Der gemeinsame Kosten, In der Buchhaltung sind sie die Kosten, die in einem gemeinsamen Produktionsprozess anfallen, die entstanden sind. Unter den gemeinsamen Kosten können die Kosten für direkte Materialien, direkte Arbeitskräfte und allgemeine Produktionskosten bestehen.

Ein gemeinsamer Prozess ist ein Produktionsprozess, bei dem ein Eintrag mehrere Ausgänge erzeugt. Es ist ein Prozess, bei dem die Ausgabe einer Art von Produkten angenommen wird, auch andere Produkttypen automatisch erstellt werden.

Hersteller verursachen viele Kosten im Produktionsprozess. Die Arbeit des Kostenbuchhalters besteht darin, diese Kosten in einem bestimmten Produkt oder Prozess (Kostenobjekt) während der Produktion zu verfolgen.

Einige Kosten können nicht einem einzigen Kostenobjekt zugewiesen werden, da diese Kosten im Laufe der Herstellung mehr als ein Produkt oder Prozess bevorzugen. Diese Kosten sind die sogenannten gemeinsamen Kosten.

Verstehen Sie den vollständigen Umfang des Konzepts der gemeinsamen Kosten hilft Zählern und Managern zu wissen, welche Abteilungen für die anfallenen Kosten berechnen.

Merkmale der gemeinsamen Kosten

- Ein gemeinsamer Kosten ist ein Aufwand, der mehr als ein Produkt begünstigt und für den es nicht möglich ist, den Beitrag zu jedem zu trennen. Der Buchhalter muss eine konsistente Methode ermitteln, um den Produkten gemeinsame Kosten zuzuweisen.

- Es ist üblich, dass gemeinsame Kosten an verschiedenen Stellen eines Herstellungsprozesses in gewissem Maße auftreten.

- Sie müssen den verschiedenen gemeinsamen Produkten zugeordnet werden, um die Kosten einzelner Produkte zu bestimmen.

Kann Ihnen dienen: Nominales Gehalt- Sie stammen aus Produktionsprozessen, bei denen die Schaffung eines Produkts gleichzeitig auch andere Produkte schafft.

- Sie sind nützlich, wenn Ausgaben gleichzeitig zwei oder mehr Abteilungen eines Unternehmens bevorzugen.

- Sie fördern die Zusammenarbeit der Haushaltsabteilungen zwischen den verschiedenen Abteilungen.

- Sie sind in der Regel eine akzeptable Möglichkeit, in den meisten Unternehmen zu zählen.

Methoden zur Zuweisung gemeinsamer Kosten

Um gemeinsame Produkte Kosten zuzuweisen, verwenden Kostenzähler eine der unterschiedlichen Kostenzuweisungsmethoden.

Physikalische Messmethode

Die gemeinsamen Kosten werden den gemeinsamen Produkten zugeordnet, abhängig von der Menge jedes Produkts in Bezug auf die Gesamtproduktion, ein physikalisches Maß wie Gewicht, Einheiten, Volumen, Länge oder eine andere Maßnahme, die für das Produktionsvolumen geeignet ist.

Die physikalische Messmethode zur Zuordnung gemeinsamer Kosten kann in der folgenden Formel dargestellt werden:

Kosten, die einem gemeinsamen Produkt zugewiesen sind = (Menge, die im Produkt × Gesamtkosten erzeugt wird) / Gesamtproduktionsbetrag

Diese Methode ist ausreichend, wenn die physische Menge, die aus den gemeinsamen Produkten erzeugt wird, ihre Kosten treu widerspiegelt.

Beispielsweise können die Kosten für die physikalische Messmethode bei verschiedenen in einem einzelnen Prozess erhaltenen Töne zugewiesen werden.

Umsatz -Relativwertmethode

Diese Methode weist die gemeinsamen Kosten auf der Grundlage des Werts des geschätzten Verkaufs eines gemeinsamen Produkts zu, die je nach Verkaufswert der Gesamtproduktion ermittelt wurden. Dies ist in der folgenden Formel dargestellt:

Kann Ihnen dienen: Motivation, die zum Unternehmertum führtKosten, die einem gemeinsamen Produkt zugewiesen sind = (Produktverkaufswert × Gesamtkosten) / Verkaufswert der Gesamtproduktion

Diese Methode ist ausreichend, wenn der aus gemeinsame Produkte erzeugte physische Betrag ihren Wert nicht widerspiegelt, und eine zuverlässige Schätzung seines Vertriebswerts kann gemacht werden.

Methode des Netto -Realisierungswerts (VNR)

Für Produkte, die eine nachfolgende Verarbeitung benötigen.

Nach dieser Methode werden die Produkte der Produkte unter Verwendung der folgenden Formel zugeordnet:

Kosten, die einem gemeinsamen Produkt zugewiesen sind = (VNR des Produkts × Gesamtkosten) / VNR der Gesamtproduktion

Wo Vnr = Geschätzter Verkaufswert - geschätzte Kosten des zusätzlichen Prozesses.

Wenn diese Produkte nach ihrer Trennung anschließend verarbeitet werden, werden ihre Gesamtkosten auch höhere Verarbeitungskosten enthalten.

Beispiele für gemeinsame Kosten

Geflügelpflanze

Betrachten Sie eine Geflügelpflanze. Die Pflanze nimmt lebende Hühner und verwandelt sie in Hühnerteile, die als Nahrung verwendet werden. Hühner produzieren Brüste, Flügel, Leber, Oberschenkel und andere Teile, die für den menschlichen Konsum verwendet werden.

In ähnlicher Weise eine Ölraffinerie in Betracht ziehen. Die Raffinerie nimmt Rohöl ein und verfeinert es in einer Substanz, die für Benzin, Motoröl, Heizung oder Kerosinbrennstoff verwendet werden kann.

Alle diese verschiedenen Produkte stammen aus einem einzigen Eintrag: Rohöl. In beiden Beispielen erzeugt ein einzelner Eintrag mehrere Ausgänge. Dies sind Beispiele für gemeinsame Produktionsprozesse.

Es kann Ihnen dienen: KonsumgesellschaftNumerisches Beispiel

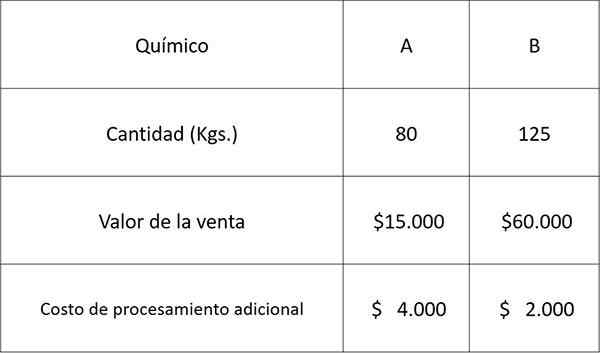

Verwenden wir die folgenden Daten, die sich auf zwei Chemikalien A und B beziehen, die aus einem gemeinsamen Verfahren erhalten wurden, und weisen Sie die gemeinsamen Kosten mit jedem der oben genannten Methoden zu.

Die Gesamtkosten für die Herstellung des gemeinsamen Prozesses betrugen 30 US -Dollar.000.

Lösung

Die Kosten, die der Chemikalie A zugeordnet werden, wären:

Nach der Methode der physikalischen Messung: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Relative Verkaufswertmethode: fünfzehn.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

VNR -Methode: elf.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

wo 11.000 = 15.000 - 4.000 und 58.000 = 60.000 - 2.000

Mit den geschätzten Kosten der Chemikalie A und da es nur zwei Produkte gibt, können Sie die Kosten berechnen, die der Chemikalie B zugeordnet werden, und subtrahieren Sie einfach die vorherigen Kosten der Gesamtsumme für jede jeweilige Methode, wie unten gezeigt:

Nach der Methode der physikalischen Messung: 30.000 - 11.707 = $ 18.293

Relative Verkaufswertmethode: 30.000 - 6.000 = $ 24.000

VNR -Methode: 30.000 - 4.783 = 25 $.217

Verweise

- James Wilkinson (2013). Gemeinsame Kosten. Der strategische CFO. Entnommen aus: Strategiccfo.com.

- Mein Buchhaltungskurs (2018). Was ist ein Joint? Entnommen aus: MycountingCourse.com.

- Steven Bragg (2017). Gemeinsame Kosten. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Accounting erklärt (2018). Gemeinsame Kostenzuweisungsmethoden. Ausgenommen von: AccountTexplained.com.

- Monica Patrick. Gemeinsame Kosten vs. Häufige Kosten. Kleinunternehmen - Chron. Entnommen aus: Smallbusiness.Chron.com.