Historische Kostenmerkmale, Vorteile, Nachteile, Beispiele

- 2135

- 513

- Frederike Birkemeyer

Der Historische Kosten Sie sind die ursprünglichen Kosten einer Transaktion, wie sie ursprünglich in den Buchhaltungsbüchern eines Unternehmens registriert sind. Sie bilden eine der Basen, die als Mittel verwendet werden.

Es ist auch als konventionelle Buchhaltung bekannt, da die historische Kostenbasis am häufigsten in der Buchhaltung verwendet wird. Es kann jedoch mit anderen Basen kombiniert werden, wie z.

Darüber hinaus bevorzugen Unternehmen, Zahlungsverbindlichkeiten in ihren Barwert zu bringen, und verhandelbare Werte sind im Allgemeinen auf dem Marktwert registriert.

Die historischen Kosten sind zu verlangen.

[TOC]

Merkmale der historischen Kosten

Die historischen Kosten haben mehrere Merkmale:

- Prinzip der Realisierung

Die historischen Kosten basieren auf diesem Prinzip, das als Erfordernis nur dann erfasst wird, wenn sie effektiv gemacht haben. Dieses Prinzip hat einen wichtigen Einfluss, der sowohl das Gleichgewicht als auch den Zustand der Gewinne und Verluste beeinflusst.

Die Grundsätze, die im Zustand der Gewinne und Verluste nur einkommensbedingt enthalten sind. In der Bilanz erfordert dieses Prinzip, dass Anlagevermögen an der Macht eines Handelsunternehmens auf die historischen Kosten eingerichtet wird.

Ausnahmen

Wenn ein Buchhalter die Bilanz festlegt, werden die meisten Vermögenswerte mit historischen Kosten ausgedrückt. Einige sehr liquiden Vermögenswerte sind jedoch der Ausnahme dieses Konzepts untergeordnet.

Kann Ihnen dienen: Armand FeigenbaumBeispielsweise werden in naher Zukunft Investitionen in Schulden oder Kapitalinstrumente anderer Unternehmen erwartet, die voraussichtlich in naher Zukunft umgewandelt werden sollen.

Auf die gleiche Weise werden die Forderungen von Konten in ihrem Netto -Realisierungswert präsentiert, da das Unternehmen die annähernd Bargeld aus den Forderungen zum Zeitpunkt der Sammlung erwartet.

Der Grund für diese Ausnahmen des Konzepts der historischen Kosten besteht darin, zuverlässige Informationen zu gewährleisten, um den Cashflow des Unternehmens bereitzustellen und bei der Entscheidungsfindung des Jahresabschlusses des Jahresabschlusses zu helfen.

- Stabile Geldeinheit

Diese Annahme basiert auf der Tatsache, dass es keine Inflation gibt oder dass die Inflationsrate ignoriert werden kann. Die Geldeinheit ist in den Inflationszeiten nicht stabil, da sich die allgemeine Kaufkraft der Währung verändert hat. Dies führt zu ernsthaften Problemen, um die Ergebnisse eines Unternehmens zu messen und zu kommunizieren.

Vor- und Nachteile des historischen Kostensystems

- Vorteile

Reduziert persönliche Kriterien

Die Möglichkeit, dass Konten durch die persönlichen Kriterien derer, die sie vorbereiten, verdorben werden können, wird minimiert, um zu minimieren. Bei der Basis von realen Transaktionen liefert es weniger umstrittene Daten als solche in alternativen Buchhaltungssystemen.

Einfachheit und Sicherheit

Unternehmen wissen, was sie für Vermögenswerte bezahlt haben, als sie sie gekauft haben. Es ist eine sehr objektive Methode, da subjektive Schätzungen nicht enthalten sind.

Buchhaltungsdaten werden als voreingenommen angesehen und für Anleger und andere Benutzer zuverlässiger sind. Abschlussabschlüsse können leicht mit der Unterstützung bestimmter Dokumente überprüft werden. Aus diesem Grund bevorzugen Buchhalter diese traditionelle Buchhaltung mehr

Kann Ihnen dienen: wirtschaftliche FaktenRechtlich anerkannt

Es ist das einzige gesetzlich anerkannte Rechnungslegungssystem, das als Grundlage für Steuern, Dividendenerklärung, Definition des Rechtskapitals usw. akzeptiert wird.

Benutzerpräferenz

Interne und externe Benutzer bevorzugen dieses Kostensystem und der dank ihnen erstellten Jahresabschlüsse.

- Nachteile

Ignorieren Sie Änderungen des Währungswerts

Buchwerte können auf veralteten Kosten basieren und nicht mit den Auswirkungen der Änderung der Preise auf Anlagevermögen umgehen können.

In der Inflation hat die verwendete Geldeinheit keinen konstanten Wert, wodurch der Wert gesenkt wird, wenn die Preise steigen. Die historischen Kosten ignorieren diese Rücknahme des Wertes der Währung und addieren Transaktionen, die an verschiedenen Daten aufgezeichnet wurden, mit einer variablen Wertwährung.

Daher gibt es eine Mischung von Werten, um die verschiedenen Konten zu messen, abhängig vom Datum, an dem jedes Element registriert wurde.

Sie können das aktuelle Einkommen nicht mit den aktuellen Kosten vergleichen

Das Einkommen wird mit der aktuellen aktuellen Währung gemessen, während die Produktionskosten eine Mischung aus aktuellen und historischen Kosten sind.

Einige Kosten werden mit alten Währungswerten wie Abschreibungen gemessen. Andere haben neuere Werte wie Lagerbestände. Schließlich spiegeln andere den aktuellen Wert wie Gehälter, Verkaufskosten und aktuelle Geschäftstätigkeit wider.

Beispiele für historische Kosten

Inventarersatz

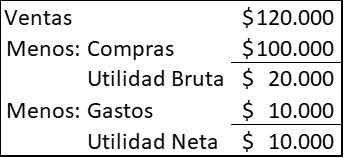

Ein Unternehmen kauft 20.Jedes Jahr 000 Artikel, die sie alle jährlich verkaufen. Im Jahr 2020 betrug der Preis jeweils 5 USD pro Artikel, aber der Lieferant kündigt an, dass der Preis bis 2021 auf 6 USD steigen wird. Für 2020 wurden die Artikel auf jeweils 6 US -Dollar verkauft und das Unternehmen hatte weitere 10 USD Ausgaben.000

Unter historischen Kosten erscheinen die Konten der Gewinn- und Verlustrechnung wie folgt:

Kann Ihnen dienen: Tour -Diagramm: Wofür ist es, wie wird es getan, Beispiele?

Wenn das Unternehmen beschließt, ein neues Inventar für den Verkauf des Verkaufs zu kaufen, benötigen Sie 120 US -Dollar.000 ($ 6 × 20.000), aber seine Bargeldressourcen betragen nur 110 US -Dollar.000, das war der Verkauf (120 US -Dollar.000) abzüglich Ausgaben (10 US -Dollar.000).

Obwohl Sie Gewinne erzielt haben, können Sie Ihre betriebliche Kapazität nicht aufrechterhalten, ohne mehr Kapital zu leihen oder zu erhöhen. Je höher die Verzögerung zwischen dem Erwerb von Waren und seinem Verkauf, desto schwerwiegender wird die Situation sein.

Ersatz für Anlagevermögen

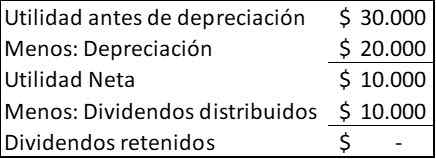

Ein Unternehmen kauft eine Maschine für 100 US -Dollar.000, fünf Jahre warten, kein Abfallwert. All sein Gewinn verteilt ihn an die Aktionäre. Ihr Gewinn wird erwartet, während die Abschreibung 30 US -Dollar dauert.Jedes Jahr 000. Die Konten der Gewinn- und Verlustrechnung für jedes Jahr sind:

Das von dem Geschäft jedes Jahr generierte Bargeld beträgt 30 US -Dollar.000, dargestellt durch den Nutzen vor Abschreibungen. Die Abschreibung ist nur eine Buchhaltungsgebühr, um die Kosten für die Verwendung der Maschine während ihrer Nutzungsdauer zu verteilen.

Nach fünf Jahren wird das Unternehmen 150 US -Dollar generiert haben.000 profitieren und wird in Dividenden $ 50 verteilt haben.000, ein Guthaben von 100 US -Dollar hinterlassen.000, als Dividende verteilt oder in einem neuen Team reinvestiert werden kann.

Wenn es jedoch in diesen fünf Jahren erhebliche Preiseerhöhungen gab, wird das Unternehmen feststellen, dass es nicht genügend Mittel gibt, um das Team zu ersetzen, das bereits das Ende seines wirtschaftlichen Lebens erreicht hat.

Verweise

- Bereitschaftsquoten (2020). Kosten historisch. Genommen von: ReadyRatios.com.

- Manukriti Nandwa (2020). Historische Kostenrechnung (HCA): Bedeutung, Vorteile und Einschränkungen. Abrechnungsnotizen. Entnommen aus: Buchhaltungsnoten.Netz.

- Berücksichtigung des Managements (2020). Historisches Kostenkonzept. Entnommen aus: Buchhaltungsformition.Org.

- Finanzbuchhaltung (2016). Merkmale der historischen Kosten. Ausgenommen von: Accounting-123.Blogspot.com.

- Margaret James (2020). Kosten historisch. Inventopedia. Entnommen aus: Investopedia.com.

- « Merkmale Voltmeter, Betrieb, Wofür es, Typen, Typen

- Alilo Alilic Unit, Carbocation, Radical, Beispiele »