Uneinbringliche Konten

- 1485

- 323

- Luca Holdt

Die uneinbringlichen Konten sind diejenigen, die ein Unternehmen nicht in Rechnung stellen kann, beispielsweise Kreditverkäufe, die der Kunde nicht zahlt Was sind die uneinbringlichen Konten??

Der uneinbringliche Konten Sie sind die Zahlungen, die ein Unternehmen nicht erhält, was dem Verkauf von Krediten, Darlehen oder anderen Schulden entspricht, die ein Käufer nicht mehr bezahlt. Leider zahlen nicht alle Kunden, die Kredite kaufen, Unternehmen das Geld, das sie schulden.

Ein Konto kann aus vielen Gründen, wie der Insolvenz des Schuldners, der Unfähigkeit, den Schuldner,, einen Betrug des Schuldners oder den Mangel an angemessener Dokumentation, um nachzuweisen, dass es eine Schuld gibt.

Wenn festgestellt wird, dass ein Forderungsbedarf uneinbringlich ist, ist kein zukünftiger wirtschaftlicher Vorteil desselben zu erwarten. Es gilt nicht mehr als Vermögenswert und Sie müssen sich daher von den Konten abmelden.

Inkorative Konten sind ein Vermögensverlust und ein Einkommensrückgang, der als Aufwand registriert ist und als "inkoportierbare Kontenausgaben" bezeichnet wird.

Kredite verkaufen

Es wird angenommen, dass eine gewisse Menge an uneinbringlichen Konten Teil eines normalen kommerziellen Betriebs ist.

Dies sollte Unternehmen nicht davon abhalten, ihre Produkte auf Kredite zu verkaufen, denn wenn Unternehmen aufgrund der Angst, uneinbringliche Konten zu haben, beenden, werden auch gute Kunden abgelehnt, und viele Verkaufsmöglichkeiten werden verloren gehen.

Daher verabschieden Unternehmen solide Kreditrichtlinien, um den Vorteil des Kreditumsatzes zu maximieren.

Merkmale von in nichtoperablen Konten

Die uneinbringlichen Konten sind das Ergebnis einer dieser beiden Methoden:

Direkte Stornierungsmethode

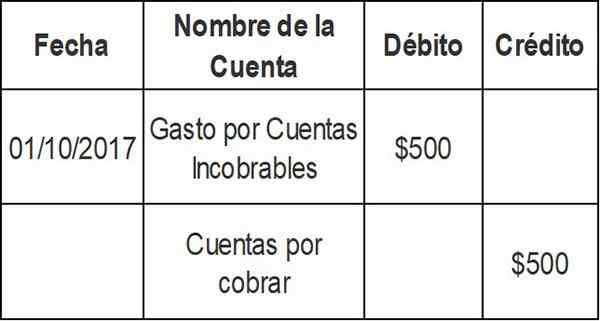

Bei Überprüfung, ob die Rechnung eines bestimmten Kunden nicht gezahlt wird. Daher wird ein bestimmtes Konto aus Buchhaltungsunterlagen gelöscht, wenn schließlich festgelegt wird, dass es uneinbringlich ist. Der Eingang für die direkte Stornierungsmethode lautet wie folgt:

Dieser Eintrag reduziert den Guthaben der Forderungen aus dem Artikel, der nicht berechnet werden kann. Die Belastung gilt für ein Ausgabenkonto: Ausgaben für uneinbringliche Konten.

Ein wichtiges Rechnungslegungsprinzip ist der Begriff der Kongruenz. Das heißt, Kosten im Zusammenhang mit der Einkommensgenerierung müssen im gleichen Buchhaltungszeitraum wie das Einkommen gemeldet werden.

Da das Unternehmen versuchen kann, das für mehrere Monate geschuldete Geld zu sammeln, verstößt die direkte Stornierungsmethode gegen das Kongruenzprinzip und sollte daher nicht zur Beurteilung der Forderungen im Abschluss des Jahresabschlusses verwendet werden.

Es kann Ihnen dienen: Business Administration BooksBeratungsmethode

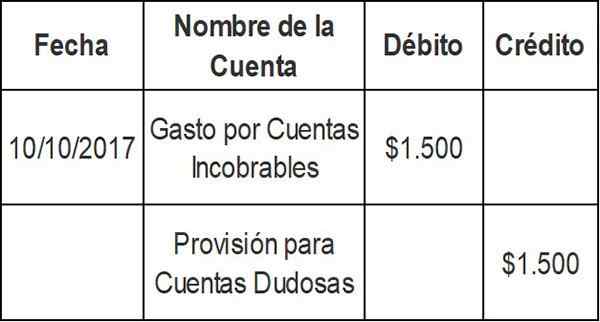

Wenn Vertriebstransaktionen registriert sind, gibt es auch einen Betrag im Zusammenhang mit den Ausgaben für uneinbringliche Konten, da die ungefähre Menge an unpassender Konten theoretisch auf der Grundlage historischer Ergebnisse ermittelt werden kann.

Dies ist als Belastung auf dem Konto unkomplizierbarer Konten und als Gutschrift auf dem zweifelhaften Kontenkonto registriert.

Die tatsächliche Beseitigung unbezahlter Konten wird später durchgeführt, wodurch der Betrag auf dem Provision -Konto gesenkt wird. Dies ist keine Verkäufe des Umsatzes.

Die Berechnung der Ausgaben für uneinbringliche Konten im Rahmen der Bereitstellungsmethode kann auf verschiedene Weise berechnet werden.

Zulage für zweifelhafte Konten

Prozentsatz der Kreditumsatzprozentsatzmethode

Diese Methode berechnet automatisch als Aufwand einen Prozentsatz des Kreditumsatzes, der auf historischen Daten basiert.

Angenommen, ein Unternehmen bereitet wöchentliche Abschlüsse vor. Ihre letzte Erfahrung zeigt, dass 0,3% Ihres Kreditumsatzes niemals berechnet werden.

Mit der Methode des Prozentsatzes des Kreditumsatzes lädt das Unternehmen automatisch 0,3% des Kreditumsatzes der pro Woche in den Kosten für uneinbringliche Konten und akkreditiert sie in der Bereitstellung für zweifelhafte Konten.

Nehmen wir in der laufenden Woche an, dieses Unternehmen verkauft 500 US -Dollar für Guthaben.000. Die Ausgaben für die Verschiebung von 1 USD werden berechnet.500 (0,003 x 500 $.000) und der folgende Zeitungseintrag wird aufgezeichnet:

Die Methode des Kreditprozentsatzes konzentriert sich auf die Gewinn- und Verlustrechnung und den Kongruenzprinzip. Umsatzerträge von 500 USD.000 sie werden sofort mit 1 $ kombiniert.500 Ausgaben für uneinbringliche Konten.

Wenn es sich um ein neues Unternehmen handelt, können Sie Ihre Ausgaben für uneinbringliche Konten mithilfe einer durchschnittlichen Branche berechnen, bis Sie Ihre eigene Erfahrungsrate entwickeln können.

Ablaufmethode

Klassifizieren Sie Konten in verschiedenen Ablaufgruppen. Nach dieser Methode sind Minderjährige die Möglichkeiten seiner Sammlung, je länger der Zeitraum, für das ein Forderungsbedarf noch ausstehend bleibt, ist die Möglichkeiten seiner Sammlung.

Die Schätzung der Bestimmung für die zweifelhaften Konten wird durch einen Prozentsatz der Forderungen durchgeführt, die in jeder Ablaufgruppe als uneinbringlich angesehen werden.

Dieser Prozentsatz unterscheidet sich in der Regel für jede Verfallsgruppe und wird auf der Grundlage der vergangenen Erfahrungen und den gegenwärtigen wirtschaftlichen Bedingungen der Bereiche berechnet, in denen das Unternehmen seine Geschäftstätigkeit durchführt.

Der geschätzte uneinbringliche Prozentsatz für jede Ablaufgruppe gilt für den Gesamtbetrag der in dieser Gruppe erforschten Konten, um eine von der Gruppe integrierte Beträge zu erhalten.

Es kann Ihnen dienen: arbeitssicherDie geschätzten uneinbringlichen Beträge für alle Ablaufgruppen werden getrennt berechnet.

Diese Beträge schätzt den Gesamtbetrag für den Betrag der Bestimmung für zweifelhafte Sammelkonten am Ende des Zeitraums.

Aufschlussbare Konten im allgemeinen Restbetrag

Forderungen werden als Kontrollkonten bezeichnet. Dies bedeutet, dass die Summe aller einzelnen Konten, die sich im Hilfsbuch befinden.

Die uneinbringbaren Konten werden bei der Bewertung von Forderungen verwendet, die im Restbetrag eines Unternehmens erscheint.

Wenn ein Kunde Kredit beim Lieferanten einkauf. Die Zahlungsbedingungen variieren, aber die meisten Unternehmen zahlen innerhalb von 30 bis 90 Tagen.

Wenn ein Kunde nach drei Monaten nicht bezahlt hat, wird der Betrag in den Forderungen "besiegt" zugewiesen. Wenn Sie mehr Zeit verbringen, könnte der Lieferant es als "zweifelhaftes" Konto klassifizieren.

Zu diesem Zeitpunkt kann das Unternehmen eine Position in der Gewinn- und Verlustrechnung in Form eines unaussprechlichen Kontens ausführen.

Das uneinbringliche Ausgabenkonto für Konten erscheint im Abschnitt der operativen Ausgaben als Element des Ergebnisstatus im Abschnitt Operational Exemplare.

Stornierung eines uneinbringlichen Kontos

Der Eingang zur Kündigung eines uneinbringbaren Konto.

In der Gewinn- und Verlustrechnung werden keine Ausgaben oder Verluste erfasst. Dies liegt daran.

Bestimmung

Um das Problem der direkten Stornierungsmethode zu kompensieren, haben die Zähler unterschiedliche Zuordnungsmethoden entwickelt, um die infladierbaren Konten bereitzustellen.

Die Bereitstellungsmethode verwendet eine Berechnung der uneinbringlichen Konten, die auch als Ausgaben von inkorierten Konten bezeichnet werden. Diese Methode sagt nicht voraus, welche einzelnen Konten storniert werden.

Aus diesem Grund erfolgt die Anpassung an die Forderungen mit einer Bestimmung als Gegenkonto von Vermögenswerten für zweifelhafte Konten. Dieser Gegenkonto ist bekannt als: "Bereitstellung für uneinbringliche Konten".

Auf diese Weise können Unternehmen Konten in der Bilanz zeigen, wie z. B. "nettueller realisierbarer Wert".

Es sollte immer eine Bereitstellungsmethode verwendet werden, außer in den Fällen, in denen die uneinbringlichen Konten nicht wichtig sind. Es wird auch für fiskalische Zwecke ausgenommen, wenn fiskalische Normen feststellen, dass eine direkte Stornierungsmethode angewendet werden sollte.

Kann Ihnen dienen: Theorie der ArbeitsberechtigungBereitstellungsmethoden generieren die Registrierung eines geschätzten Aufwands für uneinbringliche Konten im gleichen Zeitraum wie den damit verbundenen Kreditumsatz. Dies führt zu einer gerechteren Bewertung des Guthabens für ausstehende Forderungen.

Beispiele

Kreditverkäufe

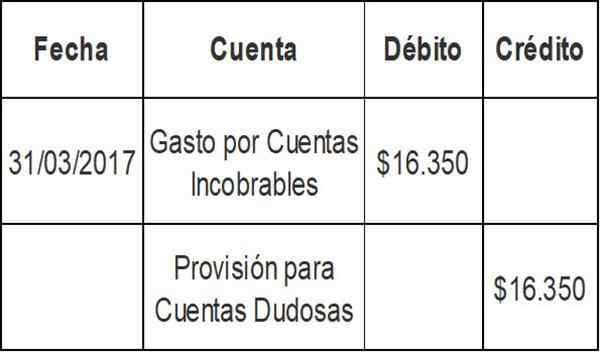

Der letzte Restbetrag der Forderungen des ersten Quartals des Unternehmens A betrug 3 US -Dollar.867.000. Mit der Umsatzprozentsatzmethode hat das Unternehmen festgestellt, dass die Ausgaben für unpassbare Konten im laufenden Quartal 16 USD betragen würden.350 (2% des Kreditumsatzes).

Der aktuelle Saldo in der Bestimmung für zweifelhafte Inkassokonten beträgt 60 USD.990. Der Zeitungseintrag für infladierbare Kontenkosten wäre:

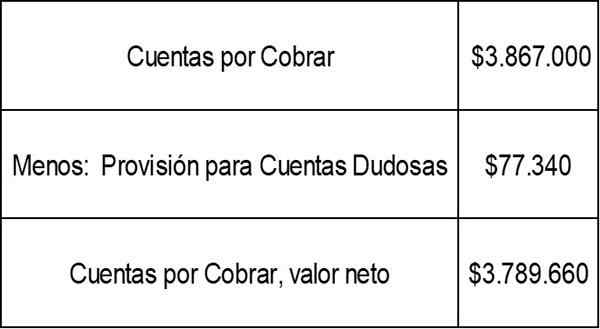

Der Restbetrag in der Bestimmung für zweifelhafte Konten wäre jetzt: 60 US -Dollar.990 + $ 16.350 = $ 77.340.

Der Netto -realisierbare Wert der Forderungen, wie im Saldo des Unternehmens A gezeigt, wäre:

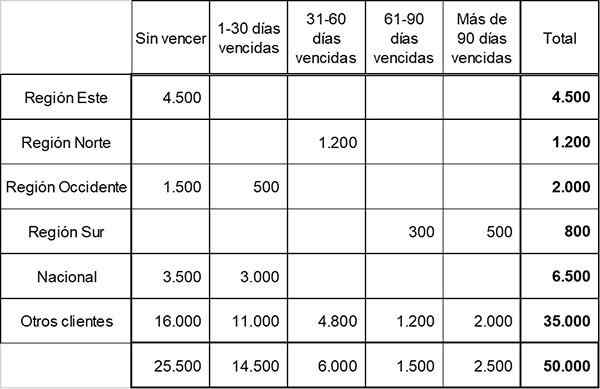

Ablaufmethode

Die schnelle Firma hat seine Konten in fünf Ablaufgruppen bei der Erstellung des folgenden Ablaufplans segmentiert:

Basierend auf den vergangenen Erfahrungen und den aktuellen wirtschaftlichen Bedingungen hat das Unternehmen den Prozentsatz der in jeder Verfallsgruppe akkreditierten Kreditverluste wie folgt festgelegt:

- Ohne Gewinn: 1%

- 1-30 abgelaufene Tage: 3%

- 31-60 abgelaufene Tage: 10%

- 61-90 abgelaufene Tage: 20%

- Mehr als 90 abgelaufene Tage: 50%

Ende 2017 zeigt die Bereitstellung zweifelhafter Konten einen Restbetrag im 2 -Dollar -Guthaben.000.

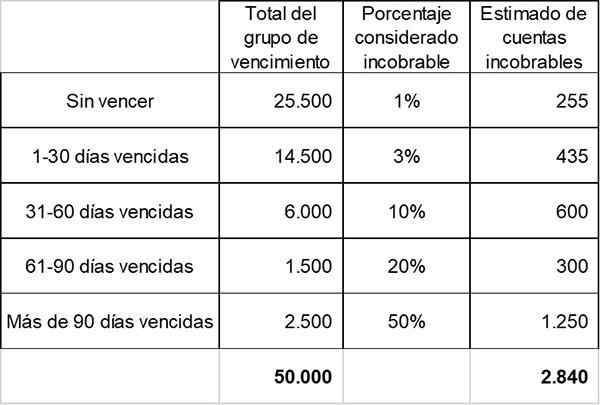

Der geschätzte Gesamtbetrag der uneinbringlichen Konten wird berechnet. Dies ist der Saldo, der bei der Bereitstellung zweifelhafter Konten erforderlich ist, basierend auf Referenzinformationen.

Nach den vorherigen Berechnungen beträgt der geschätzte Gesamtbetrag, der am Ende des Jahres entstand.840. Dies stellt den Restbetrag dar, der bei der Bereitstellung zweifelhafter Konten am Ende des Zeitraums erforderlich ist.

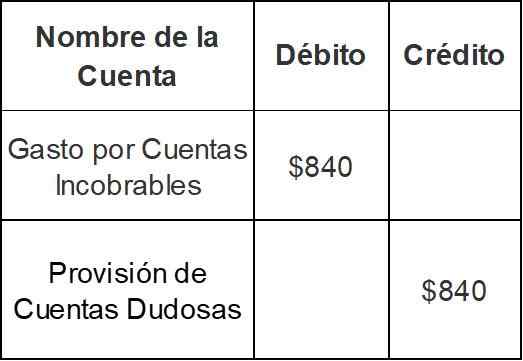

Da das Unternehmen bereits einen akkreditierten Restbetrag von 2 USD hat.000 in der Bereitstellung von zweifelhaften Konten wird das Ende des Jahres Ende des Jahres für den Betrag von nur 840 USD (2 USD.840 - $ 2.000):

Mit diesem Eintrag wird der Restbetrag bei der Bereitstellung zweifelhafter Konten von 2 USD steigen.000 bis $ 2.840.

Verweise

- Inventopedia. Unkollektible Genehmigungen. Entnommen von Inventopedia.com.

- Geldzine. Uneinbringliche Konten konservabel. Aus Geldzine genommen.com.

- Harold Averkamp. Relevable Accounts und Forderungsausfälle Ausgaben. Von Accountingcoach entnommen.com.

- Grundsätze der Buchhaltung. Für unöhnscheinlich. Aus den Prinzipien entnommen.com.