Angesammelte Abschreibungen

- 3819

- 620

- Tizian Liebich

Die akkumulierte Abschreibungen minimiert den Wert eines Vermögenswerts, mit dem sie verbunden ist Was wird abgeschrieben?

Der angesammelte Abschreibungen Es ist der Gesamtbetrag der Abschreibungsausgaben, die einem bestimmten Vermögenswert zugeordnet sind. Es handelt. Dies wäre ein Konto, das als kontraktiv bezeichnet wird.

Es ist mit gebauten Vermögenswerten wie Gebäuden, Maschinen, Bürogeräten, Möbeln, Zubehör, Fahrzeugen usw. verbunden.

Die ursprünglichen Kosten des Vermögenswerts werden als Bruttokosten bezeichnet, während die ursprünglichen Kosten des Vermögenswerts mit Ausnahme der Höhe der angesammelten Abschreibungen als Nettokosten oder Buchwert bezeichnet werden.

Daher ist der Buchwert eines Vermögenswerts in der Bilanz die Differenz zwischen seinem Kaufpreis und der akkumulierten Abschreibungen.

Die akkumulierte Abschreibung ist die Gesamtabschreibung eines Anlagevermögens, der seit der Erfassung des Vermögenswerts für die Verwendung der Kosten belastet wurde, um sie zu verwenden.

Die Höhe der angesammelten Abschreibungen eines Vermögenswerts steigt im Laufe der Zeit, soweit die Abschreibungen weiterhin gegen den Vermögenswert belastet werden.

Angesammelte Abschreibungen in der Buchhaltung

Kontraaktiver Konto

Das akkumulierte Abschreibungskonto ist ein Vermögenskonto mit einem Kreditsaldo, der auch als konteraktives Konto bezeichnet wird.

Dies bedeutet, dass es in der Bilanz als Reduzierung der Bruttomenge des angegebenen Anlagevermögens erscheint. Es ist akkreditiert, wenn der Abschreibungsaufwand in jeder Buchhaltung erfasst wird.

Rechnungsführung

Wenn für eine Organisation ein Abschreibungsaufwand erfasst wird, wird der gleiche Betrag auch auf das akkumulierte Abschreibungskonto akkreditiert, wodurch das Unternehmen sowohl die Kosten des Vermögenswerts als auch die Gesamtabwertung des Vermögenswerts zeigen kann. Dies zeigt auch im Saldo den Nettobuchwert des Vermögenswerts.

Der Betrag der akkumulierten Abschreibung wird verwendet, um den Buchwert eines Anlagevermögens zu bestimmen. Zum Beispiel ein Gusslastwagen zu einem Preis von 50 Dollar.000 und mit einer akkumulierten Abschreibung von 31 US -Dollar.000 wird einen Rechnungslegungswert von 19 US -Dollar haben.000.

Finanzanalysten werden einen Abschreibungsplan erstellen, wenn sie Finanzmodelle durchführen, um die Gesamtabwertung während der gesamten Lebensdauer eines Vermögenswerts zu überwachen.

Kann Ihnen dienen: Arten von FührungIm Gegensatz zu einem normalen Vermögenskonto erhöht eine Gutschrift für ein konteraktives Konto seinen Wert. Andererseits verringert eine Debit ihren Wert.

Endprozess

Ein Unternehmen kauft und behält einen Vermögenswert in der Bilanz, bis sein Buchwert mit seinem Wiederherstellungswert übereinstimmt.

Die akkumulierte Abschreibung jedes Anlagevermögens darf die Kosten des Vermögenswerts nicht überschreiten. Wenn ein Vermögenswert nach Abschluss der Kosten verwendet wird.

Wenn der Vermögenswert schließlich zurückgezogen wird, wird der Betrag in dem akkumulierten Abschreibungskonto im Zusammenhang mit diesem Vermögenswert umgekehrt. Dies geschieht auch mit den ursprünglichen Kosten des Vermögenswerts.

Wenn dieser Rückgang nicht endgültig wäre, würde ein Unternehmen allmählich eine große Menge an Bruttokosten und eine Abwertung von Anlagevermögen in seinem allgemeinen Saldo ansammeln.

Vermögensmarktwert

Es ist wichtig zu beachten, dass der Buchwert eines Vermögenswerts nicht den Marktwert des Vermögenswerts angibt. Dies liegt daran, dass Abschreibungen einfach eine Zuordnungstechnik sind.

Wenn die akkumulierte Abschreibung eines Unternehmens hoch ist, kann sein Netto -Buchwert unter dem realen Marktwert des Unternehmens liegen, was bedeutet, dass das Unternehmen überbewertet werden kann.

In ähnlicher Weise kann sein Netto -Buchwert über dem realen Marktwert liegen und das Unternehmen könnte unterbewertet sein, wenn die akkumulierte Abschreibung des Unternehmens niedrig ist.

Die Ungleichheit hebt einen sehr wichtigen Aspekt der akkumulierten Abschreibungen hervor: Sie spiegelt nicht die tatsächlichen Verluste des Marktwerts eines Vermögenswerts (oder eines Unternehmens) wider, die die tatsächlichen Verluste des Marktwerts nicht widerspiegeln.

Wie wird die akkumulierte Abschreibungen berechnet??

Im Laufe der Zeit verliert das Vermögen eines Unternehmens Wert, was als Abschreibungen bezeichnet wird. Wenn der Wert dieser Vermögenswerte im Laufe der Zeit abnimmt, wird der abgeschriebene Betrag als Aufwand im allgemeinen Restbetrag aufgezeichnet.

Die Bestimmung der monatlich akkumulierten Abschreibung eines Vermögenswerts hängt von der Nutzungsdauer des Vermögenswerts ab. Es hängt auch von der zu verwendenden Buchhaltungsmethode ab.

Kann Ihnen dienen: Was sind das aktuelle Einkommen?? (Mit Beispielen)Gerade Linienmethode

Mit der geraden Linie wird eine gleiche Menge für jedes Jahr während seiner Nutzungsdauer ausgewählt. Dies sind die Schritte zur Berechnung der monatlichen linearen Abschreibungen:

Erstens wird der Wiederherstellungswert des Vermögenswerts seiner Kosten abgezogen, um den Betrag zu bestimmen, der abgeschrieben werden kann:

Gesamtabwertung = Vermögenskosten - Wiederherstellungswert.

Als nächstes wird dieser Betrag durch die Anzahl der Jahre der Nutzungsdauer des Vermögenswerts geteilt:

Jährliche Abschreibungen = Gesamtabwertung / Nutzungsdauer von Vermögenswerten.

Durch die Aufteilung dieses Betrags durch 12 wird schließlich die monatliche Abschreibung des Vermögenswerts erhalten:

Monatliche Abschreibung = jährliche Abschreibungen / 12.

Berechnung der akkumulierten Abschreibungen

Die Berechnung der akkumulierten Abschreibungen ist eine einfache Frage der Ausführung der Abschreibungsberechnung für einen Anlagevermögen von seinem Erwerbsdatum bis zu seinem Bestimmungsdatum.

Es ist jedoch nützlich, eine zufällige Überprüfung der Berechnung der Abschreibungsmengen vorzunehmen, die während der Lebensdauer des Vermögenswerts im Hauptbuch aufgezeichnet wurden, um sicherzustellen.

Buchhaltungsfall

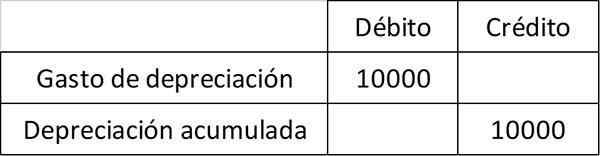

Zum Beispiel kaufen ABC International eine Maschine für 100 US -Dollar.000, die im Anlagevermögenskonto von Maschinen aufgezeichnet werden.

ABC berechnet, dass die Maschine eine Nutzungsdauer von 10 Jahren hat und keinen Wiederherstellungswert hat. Aus diesem Grund lädt es 10 Dollar.000 Ableitungskosten pro Jahr für 10 Jahre. Der jährliche Eintrag, der die Zahlung an das akkumulierte Abschreibungskonto zeigt, lautet:

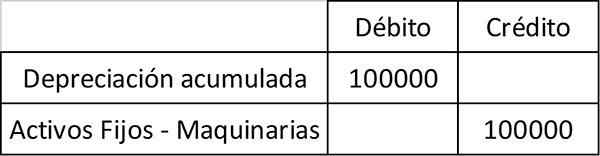

Nach 10 Jahren zieht ABC die Maschine ab und zeichnet den folgenden Eintrag auf, um sowohl den Vermögenswert als auch die akkumulierte abgestörte Abschreibungen der Rechnungslegungsunterlagen zu beseitigen:

Die akkumulierte Abschreibung ist eine Schlüsselkomponente der Bilanz und des Nettobuchwerts. Der Netto -Rechnungslegungswert ist der Wert, mit dem ein Unternehmen einen Vermögenswert in seinem allgemeinen Saldo enthält. Es entspricht den Kosten des Vermögenswerts weniger angesammelten Abschreibungen.

Beispiele für akkumulierte Abschreibungen

Gerade Abschreibungsausgaben werden berechnet, indem die Differenz zwischen den Kosten des Vermögenswerts und seinem Wiederherstellungswert zwischen der Nutzungsdauer des Vermögenswerts geteilt wird.

Beispiel 1

In diesem Beispiel sind die Kosten des Vermögenswerts der Kaufpreis. Der Wiederherstellungswert ist der Wert des Vermögenswerts am Ende seiner Nutzungsdauer, auch als Abfallwert bezeichnet. Die Nutzungsdauer ist die Anzahl der Jahre, in denen das Vermögenswert einen Wert liefert.

Es kann Ihnen dienen: Die 8 Funktionen eines relevanteren WirtschaftsprüfersDas Unternehmen kauft ein Gerät mit einer Nutzungsdauer von 10 Jahren für 110 US -Dollar.000. Die Ausrüstung hat einen Wiederherstellungswert von 10 US -Dollar.000 am Ende Ihrer Nutzungsdauer.

Das Team wird dem Unternehmen für die nächsten 10 Jahre einen Mehrwert bieten. In diesem Sinne müssen Analysten die Kosten des Teams in den nächsten 10 Jahren ausgeben.

Gerade Abschreibung wird als 110 US -Dollar berechnet.000 minus $ 10.000, geteilt durch 10 Jahre oder 10 US -Dollar.000 pro Jahr. Dies bedeutet, dass das Unternehmen 10 US -Dollar abbildet.000 für die nächsten 10 Jahre, bis der Buchwert des Vermögenswerts 10 US -Dollar beträgt.000.

Jedes Jahr steigt das Konto gegen das Vermögen, das als akkumulierte Abschreibungen bezeichnet wird, um 10 US -Dollar an.000. Zum Beispiel nach fünf Jahren bleibt der jährliche Abschreibungsaufwand 10 US -Dollar bestehen.000, aber angesammelte Abschreibungen werden auf 50 US -Dollar gestiegen sein.000.

Abschluss

Angesammelte Abschreibung ist ein kumulatives Konto. Es ist jedes Jahr akkreditiert, da der Wert des Vermögenswerts abgeschrieben wird. Bleibt in Buchhaltungsbüchern, bis das Vermögenswert verkauft wird.

Es ist wichtig zu berücksichtigen, dass die angesammelte Abschreibungen nicht größer sein können als die Kosten des Vermögenswerts. Dies ist selbst wenn das Vermögenswert nach seiner nützlichen Lebensdauer des Rechnungswesens noch verwendet wird.

Beispiel 2

Angenommen, die XYZ -Firma hat eine Maschine für 100 US -Dollar gekauft.000 vor drei Jahren. Die Maschine verwertet 10 US -Dollar.000 pro Jahr. Somit lautet die für die Maschine aufgezeichnete akkumulierte Abschreibungen:

Akkumulierte Abschreibungen = 10 USD.000 (Abschreibung des Jahres 1) + $ 10 $.000 (Abschreibung des Jahres 2) + $ 10 $.000 (Abschreibung des Jahres 3) = 30 USD.000.

Das XYZ -Unternehmen wird dann den Nettobuchwert auf diese Weise aufzeichnen:

Nettowert in Büchern = $ 100.000 Kaufpreis - 30 USD.000 akkumulierte Abschreibungen = 70 USD.000.

Verweise

- Investopedia (2018). Angesammelte Abschreibungen. Entnommen aus: Investopedia.com.

- Harold Averkamp (2018). Was wird abgeschrieben? Buchhaltungstrainer. Ausgenommen von: AccountingCoach.com.

- Antworten investieren (2018). Angesammelte Abschreibungen. Entnommen aus: InvestingAnswers.com.

- CFI (2018). Was wird abgeschrieben? Entnommen aus: CorporateFinanceInstitute.com.