Gebäude oder Gebäude berücksichtigen, woraus es besteht, Beispiel

- 2324

- 287

- Joy Hort

A Gebäude oder Gebäude In der Buchhaltung ist es ein abschreibungsfähiges Bericht über Anlagevermögen, das Teil des Kontos „Eigenschaften und Ausrüstung des Anlagens“ ist. Gebäude gelten als Immobilien und werden im Allgemeinen mit der geraden Linie -Methode abgeschrieben. Obwohl ein Gebäude als solches abschreibungsfähig ist, tut das Land, in dem es sitzt.

Das Konto „Gebäude“ enthält den Buchwert der Gebäude eines Unternehmens. Dieser Wert ist der ursprüngliche Kaufpreis zuzüglich der nachfolgenden aktivierten Ergänzungen, mit Ausnahme der akkumulierten Abschreibungen und jeglicher Verschlechterung der Vermögenswerte.

Quelle: Pixabay.com "Akkumulierte Abschreibungsgebäude" ist ein Gegenkonto von Anlagevermögen, das mit der mit Gebäuden verbundenen Abschreibungen akkreditiert ist. Da es sich um ein Guthabenkonto handelt, wird der angesammelte Saldo jedes Jahr steigen. Dieser angesammelte Saldo kann jedoch die Gebäudekosten nicht überschreiten.

Wenn der Gläubigerbilanz in "akkumulierten Abschreibungsgebäuden" mit den Kosten auf dem Konto „Gebäude“ kompensiert wird, ist das Ergebnis der Buchwert der Gebäude.

[TOC]

Was sind Gebäude in der Buchhaltung??

Gebäude sind aktiv, die für kommerzielle Zwecke verwendet werden. Dazu gehören Bürogebäude, Geschäfte oder Handelsgebäude wie Convenience -Stores, große Geschäfte, Einkaufszentren usw.

Gebäude und Kosten

Die Kosten für ein Gebäude in Buchhaltungsbüchern werden durch den Preis angegeben, zu dem es ursprünglich gekauft wurde. Sie müssen auch andere Art von Anfangskosten enthalten, die für die Einführung in Betrieb genommen wurden.

Auf die gleiche Weise wie im Land sind die Gebäude Anlagevermögen, die so erworben werden, dass sie kontinuierlich und langfristig verwendet werden, um Gewinne für das Unternehmen zu erzielen.

Kann Ihnen dienen: die 12 Verwaltungsheorien und deren MerkmaleAndererseits unterliegen Gebäude einer Abschreibungen, was die regelmäßige Reduzierung ihres Wertes darstellt. Dies wird in der Gewinn- und Verlustrechnung erfasst, wodurch das Einkommen verringert wird. Land wird nicht abgeschrieben.

Gebäude können auch wichtige Wartungskosten aufweisen, die in der Gewinn- und Verlustrechnung abgelehnt werden, wodurch das Einkommen des Buchhaltungszeitraums verringert wird.

Die Kosten eines Gebäudes können Baukosten und andere Kosten umfassen. Daher können Konstruktionsverzögerungen die Gesamtkosten eines Gebäudes beeinflussen.

Gebäude ausgleichen

Die Gebäude sind auf die historischen Kosten innerhalb des allgemeinen Restbetrags als feste oder langfristige Vermögenswerte detailliert, da diese Art von Vermögenswert für die kommerzielle Nutzung erhalten bleibt und nicht leicht in Bargeld umgewandelt werden kann.

Da Gebäude abgeschrieben werden, werden ihre Kosten in der Bilanz für die akkumulierte Abschreibungen angepasst, um ihr Nettobuch in Büchern zu erreichen.

Zum Beispiel wird im allgemeinen Restbetrag des ABC -Unternehmens berichtet, dass sein Bürogebäude einen Preis von 140 US -Dollar hat.000 mit einer akkumulierten Abschreibung von 45 US -Dollar.000. Somit beträgt der Nettobuchwert oder der Netto -Rechnungslegungswert des Gebäudes in der Bilanz 95 USD.000.

Verkauf von Gebäuden

Wenn Sie aus irgendeinem kommerziellen Grund ein Gebäude zu einem bestimmten Zeitpunkt verkaufen müssen, beruht der Gewinn oder Verlust des Verkaufs auf der Differenz zwischen dem Netto -Rechnungslegungswert des Gebäudes und dem Marktverkaufspreis.

Bei einem Verkauf des Verkaufs wird der Betrag, der über den Nettobuchwert des Gebäudes hinausgeht.

Kann Ihnen dienen: AtacameñosWenn der Verkauf zu einem Verlust führt, weil das Unternehmen einen Betrag weniger als der Buchwert erhält, wird der Verlust auch in der Gewinn- und Verlustrechnung als Rückgang des Einkommens widerspiegelt.

Aufbaubeispiel

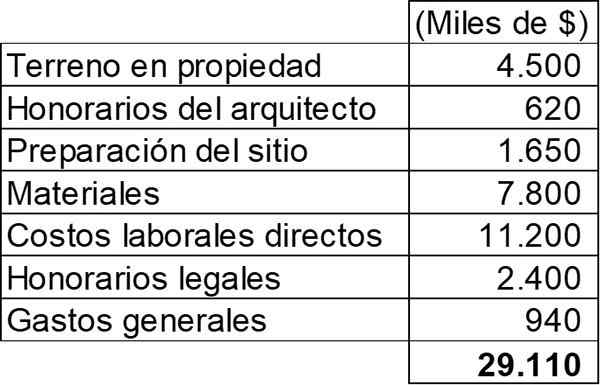

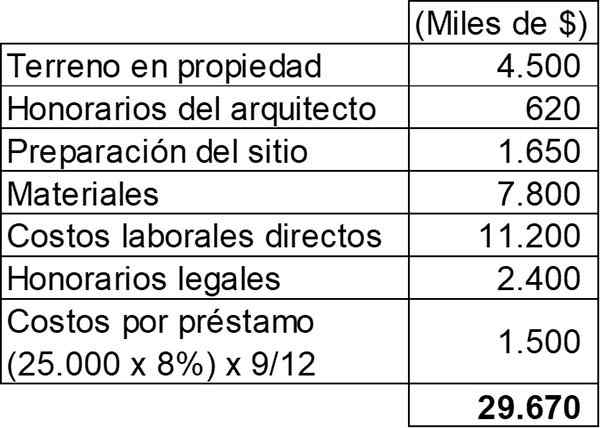

Am 2. Mai 2011 begann der Bau eines neuen Kaufhauses der Mar -Firma. Für diesen Bau wurden die folgenden Kosten anfallen:

Das Geschäft wurde am 1. Februar 2012 fertiggestellt und nach seiner großen Einweihung in Betrieb genommen, die am 2. Mai 2012 stattfand. Die Lebensdauer des Gebäudes wird geschätzt, dass es 30 Jahre sein wird.

MAR Company wurde am 2. Mai 2011 ein Darlehen für 25 Millionen US -Dollar ausgestellt. Das Darlehen hatte einen Jahreszins von 8% und seine Gesamterstattung wurde für den 2. Mai 2012 festgelegt.

Es ist erforderlich, den Betrag zu berechnen, der in das Buchhaltungskonto „Immobilien und Geräte“ in Bezug auf den neuen Geschäft enthalten sein muss, und angeben, welche Auswirkungen alle oben angegebenen Informationen in der Gewinn- und Verlustrechnung für das Geschäftsjahr haben, das endet, um Am 30. April 2012.

Eigenschaften und Ausrüstung

Wie zu sehen ist, ist dies ein Beispiel für ein selbstkonstruiertes Aktivität. Aus diesem Grund müssen alle Kosten aktiv.

Mit Ausnahme der allgemeinen Ausgaben qualifizieren sich alle in der vorherigen Tabelle aufgeführten Ausgaben für die Kapitalisierung. Andererseits müssen auch die Interessen des Darlehens aktiviert werden.

Kann Ihnen dienen: José Antonio Fernández Arena: Biographie, Methode und BeiträgeDa Aktivitäten durchgeführt werden, um diesen Vermögenswert für ihre geplante Verwendung vorzubereiten, kann festgestellt werden.

Die Kapitalisierung der Zinsen des Darlehens muss enden, wenn der Vermögenswert für den Einsatz bereit ist, das am 1. Februar 2012 stattfand. Zu diesem Zeitpunkt müssen alle verbleibenden Zinsen für den Zeitraum als Finanzaufwand in die Gewinn- und Verlustrechnung geladen werden. Die Kapitalisierungstabelle wäre:

Daher beträgt der Gesamtbetrag, der auf dem Kontostand „Immobilien und Geräte“ aktiviert ist, 29 US -Dollar.670.000.

Auswirkungen auf die Gewinn- und Verlustrechnung

In Bezug auf die Auswirkungen, die es auf die Gewinn- und Verlustrechnung haben wird, sollte Folgendes geladen werden:

- Allgemeine Ausgaben für 940 USD.000.

- Das Zinsen für die verbleibenden drei Monate im Februar-April, was nun eine Kosten für 500 US-Dollar sein wird.000 (25.000.000 x 8% x 3/12).

Abschreibung des Gebäudes

Auch wenn das Vermögen nicht betrieben wurde.

Die jährliche Abschreibung des Gebäudes wird die Gesamtkosten sein (29 US -Dollar.670.000) zwischen 30 Jahren, was zu einem Jahresbetrag von 989 USD führt.000.

Verweise

- Roger CPA Review (2020). Gebäude. Entnommen aus: Rogerpareview.com.

- Lumen Learning (2020). Komponenten der Vermögenskosten. Genommen aus: Kurse.Lumenarning.com.

- ACCA (2020). Berücksichtigung von Immobilien, Anlagen und Ausrüstung. Genommen von: accaglobal.com.

- Harold Averkamp (2020). Akkumulierte Abschreibungen - Gebäudedefinition. Buchhaltungstrainer. Ausgenommen von: AccountingCoach.com.

- Steven Bragg (2018). Gebäude. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.