Kostenstatus, was es ist, wie es getan wird und Beispiel

- 901

- 153

- Nick Laurén

Was kostet die Kosten für die Kosten??

Er Kostenstatus o Das Kostenblatt ist eine Aufschlüsselung aller Kosten, die für einen bestimmten Zeitraum festgelegt wurden. Es besteht aus direkten und indirekten Kosten.

Der Kostenstatus ist die größten Kosten in der Gewinn- und Verlustrechnung und zeigt die Produktkosten an. Die Kosten für Einzelhändler und Großhändler sind der Betrag, der im Zeitraum gezahlt wird.

Das Verfahren zur Berechnung der Kosten für Hersteller ist komplexer und verfügt über viele Komponenten: direkte Materialien, direkte Arbeitskräfte, allgemeine Fabrik- und Verwaltungskosten sowie allgemeine Umsatz- und Vertriebskosten.

In einem Geschäft wird der Wert des Inventars nur durch Betrachtung der Rechnung des Lieferanten berechnet. In einer Produktionsfabrik wird der Wert des Inventars berechnet, indem berechnet wird, wie viel es für die Herstellung der Produkte kostet.

Um zu berechnen, wie viel das Inventar wert ist, muss berechnet werden, wie viel es für die Herstellung der fertigen Produkte kostet. Diese Kosten und Fertigungsberechnungen werden in den Kosten der Kosten angezeigt.

Was kostet die Kosten für die Kosten für?

Die Kosten für hergestellte Produktekosten. Die beiden wichtigsten Zahlen in diesem Zustand sind die Gesamtkosten und die Kosten für hergestellte Produkte.

Die gesamten Herstellungskosten umfassen die Kosten aller in der Produktion festgelegten Ressourcen im Zeitraum. Das heißt, direkte Materialien, direkte Arbeitskräfte und allgemeine Kosten, die angewendet werden.

Die Kosten für hergestellte Produkte bestehen aus den Kosten aller fertigen Produkte im Zeitraum. Beinhaltet die Gesamtkosten für die Herstellung zuzüglich des anfänglichen Kontostands des Prozesseinventars mit Ausnahme des endgültigen Saldos des Prozessinventars.

Kann Sie bedienen: Fertiges Produkt: Funktionen, Inventar, LagerhausDie verkauften Warenkosten sind die Kosten aller im Zeitraum verkauften Produkte und beinhalten die Kosten für fertige Produkte zuzüglich des anfänglichen Inventars der fertigen Produkte weniger als endgültiger Bestand an fertigen Produkten.

Die verkauften Warenkosten werden als Kosten in den Ergebnisstaaten informiert. Die Herstellungskosten sind wie folgt:

Direkte Materialien

Werden die Materialien direkt in der Produktherstellung verwendet. Es ist auch als Rohstoff bekannt. Zum Beispiel das Holz zur Herstellung von Tischen oder Möbeln.

Direkte Arbeit

Es ist die Arbeit, die direkt an der Herstellung des Produkts beteiligt ist. Dies schließt Personen ein, die manuell arbeiten oder die Maschinen ausführen, die zur Herstellung des Produkts verwendet werden.

Allgemeine Kosten

Sie sind allgemeine Geschäftskosten, die auf die Produktherstellung zurückzuführen sind. Beinhaltet die Vermietung der Fabrikpflanze, Versicherung für die Anlage oder Fabrikmaschinen, Wasser und Strom speziell für die Fabrikpflanze.

Wenn ein Unternehmen ein Werk und auch ein Bürogebäude hätte, in dem Verwaltungsarbeiten durchgeführt werden.

Indirekte Materialien

Sie sind die Bestände, die im Herstellungsprozess verwendet werden, deren Kosten jedoch unbedeutend sind. Zum Beispiel wären ein Auto ein Auto, Schrauben, Muttern und Schrauben indirekte Materialien.

Reinigungsmaterialien, die durch die Herstellung eines fertigen sauberen Autos verbraucht werden, sind auch indirekte Materialien.

Indirekte Materialien werden getrennt von direkten Materialien aufgezeichnet. Sie sind in der Kategorie der allgemeinen Ausgaben enthalten.

Indirekte Arbeit

Es sind die Kosten für Mitarbeiter, die nicht direkt an der Herstellung des Produkts teilnehmen, deren Kosten jedoch Teil der Fabrikkosten sind.

Es kann Ihnen dienen: Kundendienstzyklus: In Unternehmen, Hotel und GesundheitEinschließlich der Gehälter von Fabrikleiter, Reinigungskräften und Sicherheitsbeamten.

Indirekte Arbeit wird getrennt von direkter Arbeit erfasst. Wie indirekte Materialien ist es in allgemeinen Ausgaben enthalten.

Wie ist der Kostenstatus?

Um den Wert der im Herstellungsprozess verwendeten direkten Materialien zu berechnen, wird Folgendes durchgeführt:

Der anfängliche Restbetrag des Inventars von direkten Material. Aus diesem Betrag wird der endgültige Restbetrag des Bestands der direkten Materialien abgezogen. Das Ergebnis sind die Kosten der verwendeten direkten Materialien.

Kosten direkte Materialien verwendet = Anfangsbilanzbestand direkter Materialien + Einkäufe von direkten Materialien - Endguthaben Inventar Direktmaterialien.

Dann werden die bei der Arbeit gezahlten Gehälter zusammen mit einer anderen direkten Position auf Kosten der verwendeten direkten Materialien hinzugefügt. Dies wird die Hauptkosten sein.

Primärkosten = direkte Arbeitskosten + Kosten der verwendeten direkten Materialien.

Produktkosten

Die allgemeinen Fabrikkosten werden gesammelt, darunter Miete, öffentliche Dienstleistungen, indirekte Arbeitskräfte, indirekte Materialien, Versicherungen, Immobiliensteuern und Abschreibungen.

Dann werden die Hauptkosten hinzugefügt, die allgemeinen Fabrikkosten und der anfängliche Gleichgewicht der Arbeiten zu Beginn des Buchhaltungszeitraums. Der endgültige Gleichgewicht der Arbeiten im Prozess wird abgezogen, was zu den Kosten der hergestellten Produkte führt.

Kosten hergestellte Produkte = Primärkosten + Allgemeine Fabrikkosten + Anfangsbilanz.

Kann Ihnen dienen: Klassische WirtschaftDann wird der anfängliche Restbetrag des Inventars der fertigen Produkte zu den Kosten der hergestellten Produkte hinzugefügt, um die Kosten für die zum Verkauf stehenden Produkte zu erhalten.

Kostenprodukte zum Verkauf erhält.

Warenkosten verkauft und Umsatzkosten

Der Abschlussbetrag des Bestands der fertigen Produkte am Ende der Rechnungslegungszeit der zum Verkauf erhältlichen Produkte wird abgezogen. Dies sind die Kosten für verkaufte Warenverkäufe.

Kostenverkäufe verkauft = Kostenprodukte zum Verkauf erhältlich - Endguthaben -Inventar fertige Produkte.

Allgemeine Umsatz- und Vertriebskosten werden aufgeführt, z. B. Umsatzgehalt, Reisekosten, Werbung und Umsatzsteuern. Diese allgemeinen Ausgaben werden mit den Kosten der verkauften Waren hinzugefügt, was zu den Umsatzkosten oder zu den Gesamtkosten am Ende des Kostenstatus führt.

Die Ausgaben, die nicht mit dem Produkt zusammenhängen, sind nicht enthalten, z. B. Spenden oder Brandverluste.

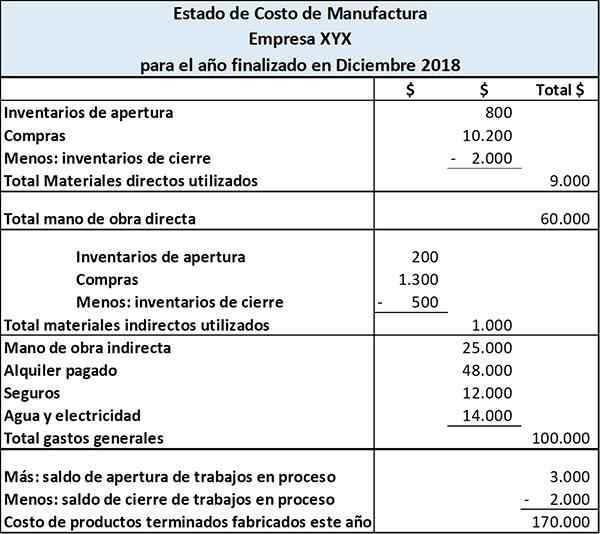

Beispiel für den Kostenstatus

Das FARSIDE Fertigungsunternehmen stellt Kalender und Bücher her. Die Kosten für hergestellte Produktkosten sind wie folgt:

Dieser Staat zeigt die Kosten, die direkte Materialien, direkte Arbeitskräfte und allgemeine Produktionskosten entstehen. Der Staat bewertet diese drei Kosten für die gesamten Produktionskosten im Berichtszeitraum.

Durch Hinzufügen des anfänglichen Restbetrags des Prozessinventars und des Subtrahierens des endgültigen Saldos des Prozessinventars der gesamten Fertigungskosten erhalten wir die Kosten der fertigen Produkte hergestellt.

Verweise

- Wie man zur Kostenvorbereitung vorbereitet. Karriere -Trend. Ausgenommen von: Careerrend.com.

- Herstellungskosten und die Fertigungskostenrechnung. Entnommen aus: Buchhaltungsbasis-für-Studonos.com.