Status von Variationen in der Buchhaltungskapitalstruktur, Beispiel

- 973

- 125

- Ivan Pressler

Er Erklärung der Änderungen des Eigenkapitals der Aktionäre Es ist ein Finanzstaat, der die Änderungen auf dem Kapitalkonto zeigt. Es besteht aus Kapitalbewegungen, die von den Eigentümern (Beiträge und Abhebungen), der Schaffung von Reserven und dem Verlust oder des integrierten Nutzens durchgeführt wurden.

Das Kapital wird mit den Beiträgen und Einnahmen der Eigentümer erhöht und durch Rückzugsabfuhr und Ausgaben reduziert. Es wird von den für -profiten -Unternehmen vorgestellt, da nicht -lukrativ kein Buchhaltungskapital, sondern Erbe hat.

Diese Erklärung zur Hauptstadt der Eigentümer zeigt die Kapitalbewegung, die aus diesen Operationen erzeugt wird.

Das Buchhaltungskapital setzt sich aus zwei Arten von Kapital zusammen: beigesteuertes Kapital und Kapital gewonnen. Der Beitrag ist das Kapital, das die Partner direkt aus ihren eigenen Ressourcen zum Unternehmen beigetragen haben.

Das gewonnene Kapital bildet sich aus den Gewinnen, die das Unternehmen selbst erzielen, und gehören den Partnern in Gegenständen wie Reserven, die für verschiedene Zwecke oder Gewinne aus früheren Übungen geschaffen wurden.

[TOC]

Was ist der Stand der Abweichungen in der Rechnungslegungskapital für?

Dies ist eine der fünf Komponenten des Jahresabschlusses, die auch aus der Gewinn- und Verlustrechnung, der Bilanz, den Schuldverschreibungen zum Abschluss und dem Cashflow -Staaten bestehen.

Die Eigentümer investieren in das Geschäft, um ihr Vermögen zu maximieren, und sind daran interessiert zu wissen, wie sich die finanzielle Position und die finanzielle Leistung des Unternehmens auf ihre persönlichen Interessen ausgewirkt haben. Dies wird nicht insbesondere in der Bilanz oder in der Ergebniserklärung behandelt.

Daher zeigt der Stand der Abweichungen im Buchhaltungskapital die Nutzer über den Zustand des Vermögens des Eigentümers, dh zu Beginn des Jahreszeitraums, wie es sich im Laufe des Jahres aufgrund der durchgeführten Bewegungen verändert hat und was bleibt bei das Ende der Zeit.

Es kann Ihnen dienen: Organisationsebene oder organisatorische PyramideDer Hauptzweck dieser Erklärung besteht darin, alle Aktivitäten zusammenzufassen, die die Buchhaltungskapitalkonten während eines bestimmten Zeitraums durchgeführt haben. Es kann als ein Staat ausgedrückt werden, in dem Veränderungen des Kapitals gemäß den besonderen Merkmalen der einzigen Eigentümer, Gesellschaften oder Unternehmen erzeugt werden.

Bedeutung

Die Bedeutung dieses Finanzstaates ist, dass er den Abschluss der Abschlüsse ermöglicht, die Faktoren der Änderung des Kapitals des Eigentümers während eines bestimmten Buchhaltungszeitraums zu erkennen.

Fasst die Auswirkungen des Gewinns oder Verlusts, der im Zeitraum, der Investition oder der Desinversion, der durchgeführten Verteilung des Gewinns zwischen den Interessengruppen oder ihrer Aufbewahrung im Geschäft und der Korrektur von Fehlern der früheren Perioden, zusammenfasst.

Im allgemeinen Gleichgewicht finden Sie die Bewegungen der Reserven der Aktionäre, aber die Informationen, die die Kapitalreserven detailliert beschreiben.

Struktur

Eröffnungskapital

Es wird direkt aus dem Zustand der finanziellen Situation der Vorperiode entnommen, ohne es anzupassen. Wenn eine Anpassung vorgenommen werden muss, wird sie im Stand der Variationen im Buchhaltungskapital getrennt angezeigt.

Änderungen der Richtlinien

In dieser Kategorie werden die Auswirkungen aller in Rechnungslegungsrichtlinien erzeugten Veränderungen gemeldet. Auf diese Weise können Sie das Eröffnungskapital so anpassen, als ob die neue Rechnungslegungsrichtlinie immer verwendet worden wäre.

Fehler Korrektur

Die Auswirkungen eines Fehlers der früheren Perioden müssen als Anpassung an die anfänglichen Reserven, nicht an das anfängliche Kapital, registriert werden, sodass die Beträge der aktuellen Periode in Einklang gebracht und mit den Jahresabschlüssen der vorherigen Periode nachverfolgt werden können.

Reformuliertes Kapital

Dies ist das Buchhaltungskapital, nachdem die Änderungen der Richtlinien und Korrekturen früherer Fehler angepasst wurden.

Kann Ihnen dienen: Mythen und Feinde der ZeitÄnderungen des Aktienkapitals

Wenn es während des Rechnungslegungszeitraums zusätzliche Ausgabe des Sozialkapitals gibt, muss es zum Status von Variationen des Buchhaltungskapitals hinzugefügt werden, und die Erstattung von Aktien muss abgeleitet werden.

Dividenden

Die Anzeigen oder Dividendenzahlungen der laufenden Zeitraum müssen aus dem Rechnungswesen als Verteilung des Eigenkapitals an die Aktionäre abgeleitet werden.

Gewinne oder Verluste

Der Gewinn oder Verlust des Aktionärs wird gemäß der Erklärung der Ergebnisse informiert.

Neuanpassung der Neualorisierungsanpassung

Der Gewinn oder Verlust wird durch die Neubewertung von materiellen Anlagevermögen und finanziellen Vermögenswerten im Zeitraum erfasst, wenn sie in der Gewinn- und Verlustrechnung nicht anerkannt wurden.

Schlussbilanz

Dies ist der Restbetrag der Kapitalreserven der Aktionäre am Ende des Buchhaltungszeitraums.

Ziel

Das Hauptziel dieses Staates ist es, zusätzlich zu den angesammelten Gewinnen und Verlusten die Kapitalbewegungen zu zeigen.

Daher können durch diese staatlichen Nutzer und insbesondere die Geschäftsinhaber die Auswirkungen von Handelsgeschäften und damit verbundenen Faktoren auf das Kapital der Eigentümer kennen, die dem Unternehmen übertragen werden. Darüber hinaus, wie dieser Vermögen während des Zeitraums und die Flüsse des Kapitals verwendet wurde.

Es ist nicht notwendig, einen Stand der Variationen im Buchhaltungskapital vorzulegen, aber es ist erforderlich, dass das Unternehmen Informationen über seine Vermögenswerte bekannt gibt.

Was zeigt der Staat

- Die verschiedenen Komponenten des Rechnungslegungskapitals, die nicht kontrollierende Teilnehmer trennen.

- Verteilung des gesamten integralen Nutzens im Jahr auf verschiedene Komponenten der Kapital- und Nicht -Kontrollierungsbeteiligung.

Kann Ihnen dienen: relativer Überschusswert: Merkmale und Beispiele- Verteilung an Eigentümer in Form von Dividenden und anderen Transaktionen mit den Eigentümern, wie z. B. der Ausgabe von Aktien. Dieser Staat versöhnt die Guthaben der verschiedenen Kapitalkomponenten zu Beginn und am Ende der Buchhaltungsperiode.

Insbesondere sind die anerkannten und verteilten Dividenden erforderlich, entweder im Stand der Variationen im Rechnungslegungskapital oder in den Anmerkungen, die neben den Informationen pro Aktion gehen.

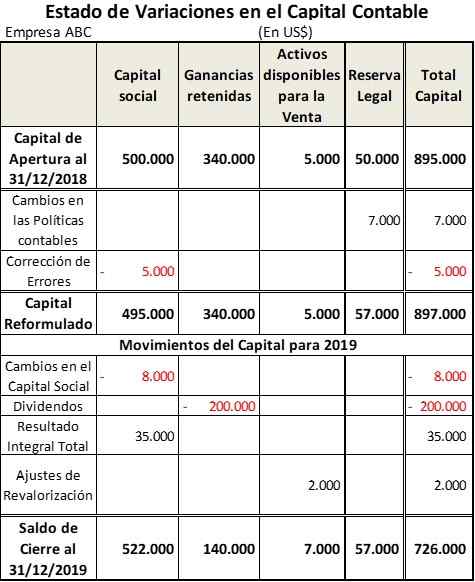

Beispiel für den Stand der Abweichungen in der Buchhaltungskapital

Das ABC -Unternehmen begann das Rechnungsjahr 2019 mit der folgenden Zusammensetzung seines Buchhaltungskapitals:

- Aktienkapital: $ 500.000. $ 5 muss reduziert werden.000 zur Korrektur eines Fehlers der vorherigen Periode.

- Gewinne früherer Übungen genommen: $ 340.000.

- Vermögenswerte zum Verkauf erhältlich: $ 5.000.

- Rechtsreserve: $ 50.000. Dieser Artikel muss 7 US -Dollar erhöht werden.000 für Änderungen der Rechnungslegungsrichtlinien.

Andererseits wurden in diesem Zeitraum die folgenden Bewegungen in das Buchhaltungskapital durchgeführt, um die gezeigte Tabelle zu erhalten:

- Das Aktienkapital wurde aufgrund von Erstattungen für 8.000 US -Dollar reduziert.

- Dividenden wurden aus dem Gewinn für 200 US -Dollar gezahlt.000.

- Der Gesamtgewinn des Jahres 2019 betrug 35 USD.000.

- Eine Erhöhung der Neubewertung von Anlagevermögen zum Verkauf für 2 USD.000.

Verweise

- V-flex (2020). Status von Variationen des Rechnungskapitals und des Cashflow -Zustands. Entnommen aus: Doktrin.Vlex.com.mx.

- Buchhaltungsvers (2020). Erklärung des Besitzers Eigenkapital. Ausgenommen von: Accountingverse.com.

- Bereitschaftsquoten (2020). Aussage von Änderungen des Eigenkapitals. Genommen von: ReadyRatios.com.

- Ed Becker (2015). Die Erklärung der Änderungen des Eigenkapitals oder der Erklärung über erhaltene Gewinne erläutert. OSYB. Genommen von: OSYB.com.

- Nidhi b. (2020). Zweck der Aussage von Änderungen des Eigenkapitals. Abrechnungsnotizen. Entnommen aus: Buchhaltungsnoten.Netz.

- « Morphosyntaktische Merkmale und literarische Ressourcen (Beispiele)

- Produktivitätsindex für die Verwendung, Berechnung, Beispiele »