Jahresabschluss

- 1979

- 514

- Timo Rabenstein

Wir erklären, was ein Finanzbericht ist, wofür es ist, seine Elemente und geben mehrere Beispiele an.

Was ist ein finanzieller Abschluss?

Der Jahresabschluss Sie sind ein genaues Image der finanziellen Angelegenheiten eines Unternehmens in einem bestimmten Jahr. Sie werden anhand der Finanzinformationen erstellt, die von den Buchhaltungsanalysten des Unternehmens erstellt wurden. Sie müssen nach den festgelegten Rechnungslegungsgrundsätzen informiert werden und standardisiert sind, damit sie auf allen Ebenen eine Konformität haben.

Der Jahresabschluss wird systematisch durchgeführt. Sie handelt.

Quelle: Pixabay.com Sie werden am Ende des Buchhaltungszeitraums vorbereitet, der im Allgemeinen ein Jahr ist, und werden dann von einem Wirtschaftsprüfer geprüft, um seine Präzision, Transparenz und Gleichmut für Steuer- und Investitionszwecke zu überprüfen.

Das Beherrschen des Jahresabschlusses ist der erste Schritt, um die Geschäftsziele zu erreichen, unabhängig davon, ob Sie neue Märkte eingeben, ein neues Produkt entwickeln oder verkaufen und weitermachen möchten. Dies wird die Zahlen haben, um Entscheidungen zu unterstützen.

Elemente eines Jahresabschlusses

- Vermögenswerte: Sie beziehen sich auf die rechtlichen Immobilien oder Rechte, die Unternehmen auf Waren haben, die einen Geldwert haben. Es wird angenommen, dass dieser Wert zukünftige wirtschaftliche Vorteile darstellen kann. Sie können greifbar sein, wie Gebäude, Maschinen und Möbel. Sie können auch immateriell sein, wie z. B. registrierte Patente oder Marken.

- Passive: Sie sind die finanzielle Vertretung der Verpflichtungen, die ein Unternehmen durch frühere Aktivitäten verursacht hat. Es wird angenommen, dass die Einhaltung dieser Verpflichtungen wirtschaftliche Vorteile darstellen kann. In allen Fällen sind Verbindlichkeiten eine Verpflichtung, die eine rechtliche Unterstützung hat. Dies kann ein Vertrag oder eine Garantie sein.

- Erbe: Bezieht sich auf die Beziehung zwischen Vermögen und Verbindlichkeiten des Unternehmens. Das Konzept des Nettovermögens bezieht sich wiederum auf den Unterschied zwischen den Vermögenswerten und den Verbindlichkeiten eines Unternehmens. Es bildet eine Berechnung des Gleichgewichts des Unternehmens. Es entspricht jedoch nicht dem kommerziellen Wert desselben.

- Einkommen: Sie beziehen sich auf die Wirtschaftstickets, die ein Unternehmen aufgrund des Verkaufs seiner Produkte oder Dienstleistungen erhält. Diese werden als Bruttoeinkommen und Nettoeinkommen eingestuft.

- Rechnungen: Alle wirtschaftlichen Ergebnisse, die für die Erzeugung von Einkommen durch den Verkauf von Produkten oder Dienstleistungen erforderlich sind. Dies umfasst Löhne, öffentliche Dienstleistungen und Rohstoffe, die für den Betrieb des Unternehmens erforderlich sind.

- Gewinne: Sie sind wirtschaftliche Vorteile, die sich aus den kommerziellen Transaktionen eines Unternehmens ergeben. Sie entsprechen dem Gesamteinkommen abzüglich der Gesamtkosten.

- Verluste: Sie beziehen sich auf eine Abnahme des Vermögens infolge der kommerziellen Transaktionen derselben. Diese können innerhalb der Durchführung normaler Aktivitäten auftreten, in Fällen, in denen die Produktionskosten niedriger sind als das Einkommen.

Was ist ein finanzieller Erklärung für? Bedeutung und Ziele

Das Hauptziel des Jahresabschlusses ist es, die Aktionäre über die finanzielle Leistung des Unternehmens zu informieren. Dies liegt daran, dass die Aktionäre die wahren Eigentümer des Unternehmens sind, das Unternehmen jedoch von den Direktoren geleitet und verwaltet wird. Die Ziele sind:

- Bestimmen Sie die finanzielle Position, die Rentabilität und die Leistung des Unternehmens.

- Bestimmen Sie Bargeldeingänge und -ausgänge.

- Kennen Sie die Ergebnisse des geschäftlichen Geschäftsbereichs.

- Stellen Sie Informationen zu finanziellen Ressourcen und den Verpflichtungen des Unternehmens bereit.

- Rechnungswesen enthüllen.

- Überprüfen Sie die Effizienz und Effektivität des Unternehmensmanagements.

Vorbereitung von Abschlüssen

Jedes Unternehmen wird die Jahresabschlüsse erstellen, um zu seinen Jahresergebnissen teilzunehmen, um Interessenten für einen Überblick darüber zu erhalten, wie das Unternehmen funktioniert.

Wenn ein Unternehmen die Kreditfazilitäten mit einer Bank erhöhen oder versuchen, Kapital für eine Erweiterung zu beschaffen, wird es den Jahresabschluss für das Ende eines Geschäftsquartals oder den letzten Monat vorlegen.

Bei der Vorbereitung des Jahresabschlusses für solche Zwecke besteht die beste Praxis darin, eine allgemeine Buchhaltungssprache zu verwenden, die von allen Parteien verstanden wird. Ein Finanzzustand, der einen Bericht zum Jahresende begleiten kann, um von Mitarbeitern gelesen zu werden, ist für die Beteiligten oft bekannt.

Oft kann eine Regierungsbehörde einen finanziellen Erklärung für steuerliche Zwecke beantragen. Das Unternehmen muss eine qualitativ hochwertige mit allgemein anerkannten Richtlinien produzieren.

Eine Bank oder Anleger kann auch ohne vorherige Ankündigung einen Finanzbericht beantragen, wenn sie sich um die Rentabilität des Unternehmens befassen.

Nur aus diesem Grund ist es für jede Organisation wichtig, aktualisierte und gute Aufzeichnungen aufrechtzuerhalten, damit die Jahresabschlüsse schnell und einfach zu produzieren sind.

Arten von Jahresabschlüssen

Bilanz

Bietet ein Foto von Vermögenswerten, Verbindlichkeiten und Eigenkapital der Aktionäre. Die Gleichung, an die erinnert werden sollte, wenn ein allgemeiner Restbetrag erstellt wird.

Kann Ihnen dienen: Doppelspieltheorie: Was ist, Regeln, Anwendungen, BeispieleIm Umlaufvermögen, Bargeld und deren Äquivalente, Vorräte, Forderungen usw. Als nicht zirkulierende Vermögenswerte, Geräte, Fahrzeuge, Gebäude usw. werden platziert. Eine Sequenz wird von den Linien mit einer größeren Liquidität bis hin zu weniger Liquidität befolgt.

Auf der anderen Seite werden als zirkulierende Verbindlichkeiten, Schuldscheinen berücksichtigt, Konten zu zahlen, zahlbar, ausstehende Gehälter usw. Ein nicht zirkulierender Verbindlichkeiten wird als langfristige Schulden angesehen.

Buchhalter müssen sicherstellen, dass die Gesamtvermögen immer gleich den Gesamtverbindlichkeiten zuzüglich der Vermögenswerte der Aktionäre entspricht.

Einkommenserklärung

In der Gewinn- und Verlustrechnung sind es Einnahmen und Ausgaben. Beginnen Sie mit Bruttoeinkommen oder Verkäufen. Dann wird jeder Rendite- oder Verkaufsrabatt abgeleitet, um den Nettoumsatz zu erzielen.

Vom Nettoumsatz werden die Kosten für die verkauften Waren zur Erzielung des Bruttogewinns abgeleitet.

Die Betriebskosten werden aus dem Bruttogewinn abgeleitet, wie z. B. Verwaltungskosten. Durch Abzug der Betriebskosten wird der Gewinn vor Zinsen und Steuern (EBIT) erzielt.

Das EBIT entzieht Steuern für Steuern und Zinsen, die für den Zeitraum gezahlt wurden, wodurch ein Nettoergebnis erzielt wird, was das Einkommen nach Steuern ist.

Geldflussrechnung

Es gibt drei getrennte Aussagen in einem Cashflow -Zustand. Dies sind der Cashflow von operativen Aktivitäten, der Cashflow von Investitionstätigkeiten und der Cashflow von finanziellen Aktivitäten.

Der Cashflow ist das Geld, das aus den Hauptgeschäften des Unternehmens generiert wird. Zeigt die Verwendung von Bargeld für den Betrieb der Organisation an.

Der Cashflow von Investitionstätigkeiten hat mit Bargeldeinträgen und -Onusagen im Zusammenhang mit Investitionen wie dem Kauf von Immobilien, Geräten oder anderen Anlagen zu tun.

Der Cashflow von Finanzierungsaktivitäten bezieht sich auf Bargeldeinträge oder -ausgaben, die Schulden oder Unternehmensgütern entsprechen. Beinhaltet Kapital- oder Inkasso, Krediterstattung, Aktien und andere.

Erklärung der Veränderungen im Nettovermögen

Es ist ein Finanzzustand, der die Synthese der Veränderung des Vermögens der Aktionäre während eines bestimmten Zeitraums liefert.

Kann Ihnen dienen: Ansoff -MatrixGemeinsame Maßnahmen sind die wichtigste Komponente des Nettovermögens. Stammaktionäre sind Eigentümer des Unternehmens.

Wenn das Unternehmen einen Cousin über die Aktien erhält, wird in zusätzlichem Kapital bezahlt bezeichnet.

Gewinne oder beibehaltene Verluste sammeln sich aus der vorherigen Periode. Der beibehaltene Gewinn ist der Betrag, den das Unternehmen nach Zahlung der Dividende beibehält.

Die Aktien von Finanzministerien sind die Gesamtsumme aller gemeinsamen Maßnahmen, die das Unternehmen erneut gekauft hat.

Beispiele für Abschlüsse

Angenommen, Sie haben die Finanzdaten des ABC Corp -Unternehmens. Um mehrere Beispiele für Abschlüsse zu erstellen:

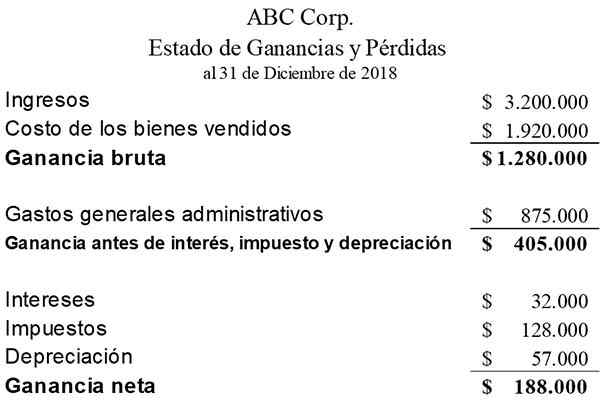

Einkommenserklärung

Fasst die Einnahmen, Ausgaben und Kosten eines Unternehmens zusammen, das in einem bestimmten Zeitraum angefallen ist.

Die Erklärung der Gewinne und Verluste ist der einzige Bericht, der im Allgemeinen die größte Aufmerksamkeit erhält, da das Ziel jedes Unternehmens darin besteht, Gewinne zu erzielen.

Der Nettogewinn ist das Ergebnis nach Abzug der verkauften Waren, allgemeinen Ausgaben, Zinsen und Steuern. Das Folgende ist ein Beispiel für die ABC Corp -Gewinne und die Verlusterklärung:

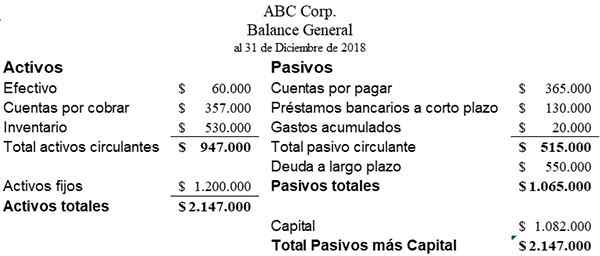

Bilanz

Es ist eine Liste der Vermögenswerte und Verbindlichkeiten eines Unternehmens zu einem bestimmten Zeitpunkt. Der Teil des Vermögens enthält alle Beiträge der Anleger des Unternehmens und die beibehaltenen Gewinne. ABC Corp General Balance. Es würde so aussehen:

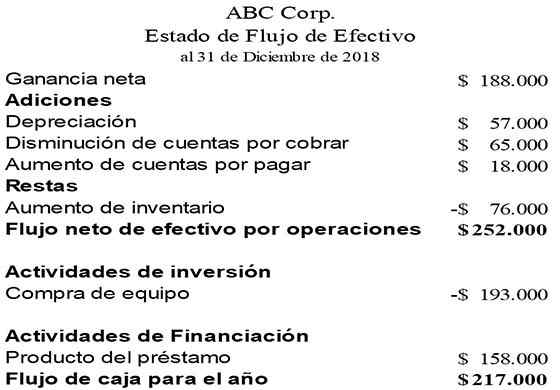

Geldflussrechnung

Fasst das Geld und seine Äquivalente zusammen, die in den kommerziellen Betrieb einer Organisation gehen und eintreten. Es unterscheidet sich vom allgemeinen Saldo und der Gewinn- und Verlustrechnung, da es nur die Bargeldaktivitäten der Geschäftstätigkeit aufzeichnet.

Der Aufbau des Cashflow -Status beginnt mit den Gewinnen des Unternehmens und Anpassungen für Änderungen im Umlauf von Vermögenswerten, Investitions- und Finanzierungsaktivitäten werden vorgenommen.

Die Abschreibung ist ein Element, das nicht wirksam ist und die Nettogewinne im Cashflow -Zustand erhöht. Das Folgende ist ein Beispiel für den Cashflow -Zustand von ABC Corp:

Verweise

- Jahresabschluss. Entnommen aus: Wallstreetmojo.com.

- Jahresabschluss. Genommen aus: Kurse.Lumenarning.com.

- Finanzberechtigung. Entnommen aus: BusinessJargons.com.