Grundlegende Abschlüsse für die Verwendung, Berechnung, Beispiele für die Verwendung, Berechnung, Beispiele

- 2547

- 688

- Medine Kedzierski

Der Grundabschluss Sie sind formelle Aufzeichnungen, die kommerzielle Aktivitäten und die finanzielle Leistung eines Unternehmens übertragen. Sie werden häufig von Buchhaltern oder Regierungsbehörden geprüft, um ihre Richtigkeit und für Finanz- oder Investitionszwecke zu gewährleisten.

Der Jahresabschluss enthält im Allgemeinen eine Ergebniserklärung, eine Bilanz und einen Cashflow -Status. Sie sind auch als Finanzberichte bekannt. Die Informationen und die finanzielle Position des Unternehmens werden mit einer Struktur präsentiert, so dass sie leicht zu verstehen ist.

Quelle: Pixabay.com Für große Unternehmen können diese Aussagen komplex sein. Daher können sie zusätzlich zu einer Vielzahl von Fußnoten eine Diskussion und Analyse des Managements umfassen.

Diese Notizen beschreiben jedes Element in der Gewinn- und Verlustrechnung, die Bilanz und den Cashflow -Status ausführlicher. Die Notizen zum Jahresabschluss werden als integraler Bestandteil desselben angesehen.

[TOC]

Finanzinformation

Diese Aussagen sind bereit, den Nutzern mehr Informationen für die Organisation wie Gläubiger und Investoren über die finanzielle Gesundheit des Unternehmens zu liefern.

Unternehmen, die am Aktienmarkt angegeben werden, müssen diese Aussagen zusammen mit anderen Aussagen zusammen mit anderen vorlegen.

Für viele Manager, Manager und Anleger sind Abschlüsse das Hauptinstrument, um Informationen über die Finanzen eines Unternehmens zu erhalten. Aus diesem Grund gibt die Finanzbuchhaltung die Bedeutung, Richtigkeit und Präzision der darin enthaltenen Informationen von großer Bedeutung.

Wofür sind sie??

Sie werden von Anlegern und Gläubigern verwendet, um das Gewinnpotential und die finanzielle Situation einer Organisation zu bewerten. Sie sind aus folgenden Gründen nützlich:

- Bestimmen Sie die Kapazität eines Unternehmens, um wirksam zu generieren.

- Stellen Sie fest, ob ein Unternehmen die Möglichkeit hat, seine Schulden zu bezahlen.

- Verfolgen Sie finanzielle Ergebnisse, um ein bevorstehendes Rentabilitätsproblem zu erkennen.

- Generieren Sie Finanzindikatoren, die die Geschäftslage anzeigen können.

- Untersuchen Sie die Details bestimmter kommerzieller Transaktionen, die in den Angaben der Anweisungen beschrieben sind.

Die drei Hauptabschlüsse sind die Ergebniserklärung, die Bilanz und der Stand der Cashflows.

Bilanz

Helfen Sie mit, die finanzielle Gesundheit eines Unternehmens zu bewerten. Bei der Analyse mehrerer Rechnungslegungszeiten können Sie die zugrunde liegenden Trends in der finanziellen Position des Unternehmens identifizieren.

Es ist nützlich, den Status des Liquiditätsrisikos, des finanziellen Risikos, des Kreditrisikos und des kommerziellen Risikos eines Unternehmens zu bestimmen.

Wenn das allgemeine Gleichgewicht zusammen mit den Jahresabschlüssen der Wettbewerber verwendet wird, hilft es, Beziehungen und Trends zu identifizieren, die auf mögliche Probleme oder Bereiche hinweisen, um sich zu verbessern.

Kann Ihnen dienen: HandelsguthabenDaher könnte die Analyse der Bilanz dazu beitragen, den Betrag, den Moment und die Volatilität der zukünftigen Gewinne des Unternehmens vorherzusagen.

Einkommenserklärung

Bietet die Grundlage für die Messung der Leistung eines Unternehmens während eines Buchhaltungszyklus. Es kann anhand der folgenden bewertet werden:

- Änderungen des Umsatzeinkommens im Zeitraum und im Vergleich zum Wachstum der Branche.

- Änderungen in der Marge des Bruttovorteils, des betrieblichen Nutzens und des Nettogewinns im Berichtszeitraum.

- Erhöhung oder Abnahme des Nettogewinns, des Betriebsnutzens und des Bruttovorteils während des Zeitraums.

- Vergleich der Rentabilität des Unternehmens mit anderen in Branchen oder ähnlichen Sektoren tätigen Organisationen.

Geldflussrechnung

Bietet wichtige Informationen über die Solvenz und Liquidität einer Organisation, die für das Wachstum und das Überleben eines Unternehmens von wesentlicher Bedeutung sind.

Bei der Erstellung der Hauptschwankungen in der finanziellen Situation für einen Zeitraum hilft dies bei der Unterscheidung von Managementprioritäten.

Cashflow -Daten sind objektiver als der in der Gewinn- und Verlustrechnung angezeigte finanzielle Nutzen, der für beredte Änderungen anfällig ist, die durch die Verwendung verschiedener Rechnungslegungsrichtlinien verursacht werden.

Der Grundabschluss

- Bilanz

Es bietet einen Überblick über Vermögenswerte, Verbindlichkeiten und Buchhaltungskapital eines Unternehmens, wie z. B. ein Foto rechtzeitig. Das Datum am oberen Rand des allgemeinen Gleichgewichts zeigt an, wann dieses Foto aufgenommen wurde.

Es erfasst die Art und Weise, wie Vermögenswerte Mittel, entweder mit Verbindlichkeiten, über Bankkredite oder mit Kapital durch erhaltene Gewinne erhalten.

Vermögenswerte sind in der Bilanz in Liquiditätsreihenfolge aufgeführt. Auf der anderen Seite sind Verbindlichkeiten in der Reihenfolge aufgeführt, in der sie bezahlt werden.

Vermögenswerte

- Bargeld und seine Äquivalente sind flüssig aktiv.

- Forderungen von Konten sind der Geldbetrag, den Kunden dem Unternehmen für den Verkauf eines Produkts oder einer Dienstleistung schulden.

- Inventare.

Passive

- Schulden, einschließlich langfristiger Schulden.

- Miete, Steuern und Gewinne.

- Gehälter zu zahlen.

- Dividenden.

Erbe

Es ist der Gesamtbilanz einer Organisation weniger ihre Gesamtverpflichtung. Es entspricht dem Geldbetrag, den die Aktionäre erhalten würden, wenn alle Vermögenswerte gekündigt würden, und alle Schulden der Organisation würden gezahlt.

- Einkommenserklärung

Bietet einen Überblick über die Ausgaben, Einnahmen und Gewinne eines Unternehmens für einen bestimmten Zeitraum.

Das Hauptziel besteht darin, Details über die Rentabilität kommerzieller Aktivitäten zu übermitteln. Sie können auch zeigen, ob Umsatz oder Einkommen im Vergleich zu anderen Zeiträumen zunimmt.

Kann Ihnen dienen: zahlbare DokumenteEinkommenstypen

Das operative Einkommen ist ein Einkommen im Grunde genommen für den Verkauf von Produkten oder Dienstleistungen. Sie werden aus den wesentlichen kommerziellen Aktivitäten einer Organisation generiert.

Nicht -operatives Einkommen sind diejenigen, die durch Aufgaben erhalten werden, die nicht zur Hauptfunktion des Unternehmens gehören. Einige Beispiele sind:

- Einkommen zum Mieten einer Immobilie.

- Zinsen, die durch Geld verdient wurden, die bei der Bank eingezahlt wurden.

- Einkommen aus strategischen Verbänden wie Lizenzgebührenzahlungen.

Arten von Ausgaben

Die Primärkosten werden während des Ertrags von Einnahmen aus der Hauptgeschäftstätigkeit begangen.

Sie enthalten die Kosten für verkaufte Waren-, allgemeine und Verwaltungskosten. Zum Beispiel Verkaufsprovisionen, Mitarbeitergehälter und öffentliche Dienstleistungen wie Transport und Strom.

Unter den Sekundärausgaben sind Verluste aufgrund von Maschinenabrechnungen oder von Kredite ausgezahlten Zinsen ausgezahlt.

- Geldflussrechnung

Bewerten Sie, inwieweit ein Unternehmen Geld für die Finanzierung seiner Betriebskosten, ihre Schuldenverpflichtungen und Finanzierungsinvestitionen generiert.

Es ermöglicht den Anlegern zu verstehen, wie der Betrieb eines Unternehmens funktioniert, wo ihr Geld stammt und wie Geld ausgegeben wird. Es enthält auch Informationen darüber, ob ein Unternehmen eine solide finanzielle Basis hat.

Operativen Tätigkeiten

Es enthält alle Herkunfts- und Bargeldnutzungen, um das Unternehmen zu verwalten und die Produkte oder Dienstleistungen zu verkaufen.

Das Bargeld ergibt sich aus den verschiedenen Transaktionen im Inventar, den Gebühren für Kunden und Barverkäufen.

Dazu gehören auch Gehälter, Steuerzahlungen und Zinsen, Vermietungen und Quittungen für Zahlungen an Lieferanten.

Anlageaktivitäten

Dies sind alles Quellen und Geldnutzungen, die den Investitionen eines Unternehmens langfristig entsprechen.

Zum Beispiel Kredite, die von Banken erhalten oder an Lieferanten, Verkauf oder Kauf eines Vermögenswerts oder einer Zahlung im Zusammenhang mit einer Erwerb oder Fusion gewährt werden.

Finanzielle Aktivitäten

Sie sind die Quellen von Bargeld oder Investoren sowie die Verwendung von Geldnutzung, die an die Aktionäre gezahlt werden.

Zum Beispiel Schulden- und Kapitalemissionen, Bankdarlehen, Aktien, Zahlung von Dividenden und Schuldenerstattungen.

Wie werden Abschlüsse berechnet??

Bilanz

Die Bilanz ist so strukturiert, dass das Gesamtvermögen eines Unternehmens der Summe der Verbindlichkeiten zuzüglich des Erbes entspricht.

Vermögenswerte können aus internen Quellen (Sozialkapital und Gewinnen) oder externen Krediten (Bankdarlehen, gewerblichen Gläubiger usw.).

Da das Gesamtvermögen eines Unternehmens gleich der von den Eigentümern investierten Kapitalbetrag und jedem Darlehen entspricht, muss das Gesamtvermögen der Summe des Kapitals und der Verbindlichkeiten entsprechen. Gleichgewichtsummen werden so identifiziert:

Kann Ihnen dienen: Klassische Wirtschaft- Das Gesamtvermögen wird für den Zeitraum in die Bilanz platziert.

- Alle Verbindlichkeiten sind insgesamt, was eine separate Liste im allgemeinen Restbetrag sein muss.

- Die gesamten Nettovermögen werden platziert und diese Zahl wird zu den Gesamtverbindlichkeiten hinzugefügt.

- Das Gesamtvermögen muss gleich den Gesamtverbindlichkeiten zuzüglich der Gesamtvermögen sein.

Dies führt zur Buchhaltungsformel der Bilanz: Vermögenswerte = (Verbindlichkeiten + Erbe des Besitzers).

Einkommenserklärung

Es widmet sich hauptsächlich den Ausgaben und dem Einkommen einer Organisation für einen definierten Zeitraum. Nachdem die Einkommenskosten abgezogen wurden, generiert der Staat die Höhe der Gewinne einer Organisation, die als Nettoeinkommen bezeichnet wird.

Die Finanzinformationen der vorherigen Periode werden zusammen mit den Finanzergebnissen des aktuellen Zeitraums dargestellt, um den Vergleich der Leistung für einen Zeitraum zu erleichtern.

Wenn beispielsweise eine Organisation den Ergebnisstatus für das Semester vorbereitet, das am 31. Dezember 2018 endet. Der Gesamtstatus der Ergebnisse wird wie folgt identifiziert:

- Summe aller Einkünfte oder Umsätze für den Zeitraum.

- Summe aller Geschäftskosten und Kosten.

- Die Gesamteinkommenskosten werden abgezogen, um einen Nettoergebnis oder den Zeitraum zu erzielen.

Die allgemeine Rechnungslegungsformel der Gewinn- und Verlustrechnung ist: Nettoeinkommen = Gesamteinkommen - Gesamtkosten.

Geldflussrechnung

Es gibt keine Formel als solche, um einen Cashflow -Zustand zu berechnen, aber es enthält drei Abschnitte, in denen der Cashflow für die verschiedenen Aktivitäten angegeben ist, bei denen ein Unternehmen sein Bargeld verwendet hat.

Beispiele

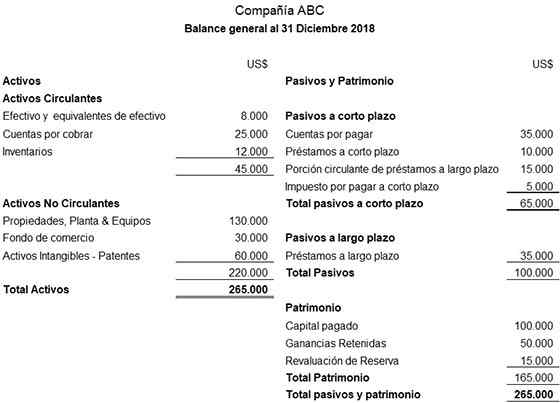

Das Folgende ist ein veranschaulichendes Beispiel für ein allgemeines Gleichgewicht, das für das ABC -Unternehmen vorbereitet ist:

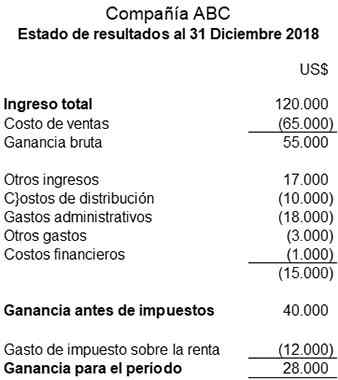

Ein illustratives Beispiel für eine für das ABC -Unternehmen erstellte Ergebnisse ist wie folgt:

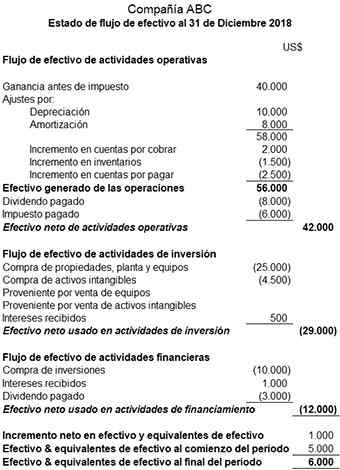

Das Folgende ist ein veranschaulichendes Beispiel für einen Cashflow -Zustand, der für das ABC -Unternehmen vorbereitet ist:

Verweise

- Chris Murphy (2019). Jahresabschluss. Inventopedia. Entnommen aus: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Finanzberechtigung. Genommen von: in: in.Wikipedia.Org.

- Buchhaltung sifiziert (2019). Was sind Abschlüsse? Entnommen von: Buchhaltungs simplifiziert.com.

- Mein Buchhaltungskurs (2019). Was sind Abschlüsse? Entnommen aus: MycountingCourse.com.

- Steven Bragg (2018). Jahresabschluss. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Inc (2019). Jahresabschluss. Genommen von: Inc.com.

- « Medizin im Mittelalter Hintergrund und Methoden

- Mesh -Topologieeigenschaften, Vorteile, Nachteile »