Variable verbreitet

- 669

- 63

- Said Ganzmann

Die variablen Ausgaben steigen oder sinken entsprechend dem Produktionsniveau Was sind variable Ausgaben?

Der Variable verbreitet sind Unternehmenskosten, die sich im Verhältnis zur Produktion ändern. Erhöhen oder sinken nach dem Produktionsvolumen eines Unternehmens.

Daher werden die als Komponenten eines Produkts verwendeten Materialien als variable Kosten angesehen, da sie direkt mit der Anzahl der Einheiten des hergestellten Produkts variieren.

Gesamtkosten, die einem Unternehmen entstehen, bestehen aus festen Aufwendungen und variablen Ausgaben. Es ist nützlich, den Anteil der variablen Ausgaben in einem Unternehmen zu verstehen, da ein hoher Anteil bedeutet, dass ein Unternehmen weiterhin auf relativ niedrigem Einkommensniveau funktionieren kann.

Im Gegenteil, ein hoher Anteil an festen Ausgaben erfordert, dass ein Unternehmen ein hohes Einkommensniveau aufrechterhalten, um im Geschäft zu bleiben.

Variable Kosten werden in Gewinnprojektionen und bei der Berechnung des Saldopunkts eines Unternehmens oder eines Projekts berücksichtigt.

Wenn es variable Ausgaben gibt?

Variable Kosten hängen von der Produktion ab. Es ist eine konstante Menge pro erzeugter Einheit. Daher steigen im Produktionsvolumen auch die variablen Ausgaben ebenfalls.

Andererseits nimmt die mit der Produktion verbundenen variablen Kosten ab, wenn weniger Produkte hergestellt werden.

Beispiele für variable Ausgaben sind Verkaufsprovisionen, die Kosten für Rohstoffe und öffentliche Dienstleistungen. Die Formel für die gesamten Variablenausgaben lautet:

Gesamtvariablenausgaben = Ausgangsmenge x Variablenausgaben pro Ausgangseinheit.

Ausgaben und Einkommen

Bei der Analyse der Gewinn- und Verlustrechnung sollte daran erinnert werden, dass die Erhöhung der Ausgaben nicht unbedingt besorgniserregend ist.

Jedes Mal müssen mehr Einheiten erstellt werden (ohne die Auswirkungen eines höheren Preises), was bedeutet, dass auch variable Ausgaben steigen sollten.

Kann Ihnen dienen: Verwaltungsprozess: Konzept, Wichtigkeit, Stufen, BeispieleUm das Einkommen zu erhöhen, müssen die Ausgaben auch erhöhen. Es ist jedoch wichtig, dass die Einkommen schneller als Ausgaben steigt.

Wenn ein Unternehmen beispielsweise ein Volumenwachstum von 8% informiert, während die Verkaufskosten im gleichen Zeitraum nur 5% erhöhen, sind die Ausgaben wahrscheinlich in einer Einheitsbasis zurückgegangen.

Eine Möglichkeit, diesen Geschäftsaspekt zu überprüfen.

Verhältnis von variablen und festen Ausgaben

Ein Unternehmen mit einer großen Anzahl variabler Ausgaben im Vergleich zu festen Ausgaben kann die Kosten pro Einheit konsistenter und daher vorhersehbarere Leistungsmargen als ein Unternehmen mit weniger variablen Kosten.

Ein Unternehmen mit weniger variablen Ausgaben und damit eine höhere Menge an festen Aufwendungen kann potenzielle Gewinne oder Verluste erhöhen, da die Ertragssteigerung oder Rücknahme für ein konstanteres Ausmaß an Ausgaben gelten.

Einstufung

Ausgaben können je nach Natur auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden besteht darin, sie in festen Ausgaben und variablen Ausgaben zu klassifizieren.

Einige Autoren enthalten auch semi -angemessene Ausgaben, was die Art von Ausgaben ist, die Merkmale von festen Ausgaben und variablen Ausgaben aufweist.

Die festen Ausgaben ändern sich nicht mit Erhöhungen oder Abnahmen im Volumen der erzeugten Einheiten, während variable Kosten ausschließlich vom Volumen der produzierten Einheiten abhängen.

Die Klassifizierung von Ausgaben als Variablen oder Fixe ist für Unternehmen in der Management -Buchhaltung wichtig, da sie in verschiedenen Analyseformen des Jahresabschlusses verwendet werden.

Kann Ihnen dienen: VerbrauchermärkteAnalyse fester und variabler Ausgaben

Bei der Analyse der Mengen an festen und variablen Kosten können Unternehmen bessere Entscheidungen darüber treffen, ob sie in Immobilien, Pflanzen und Ausrüstung investieren sollen.

Wenn ein Unternehmen beispielsweise bei der Herstellung seiner Produkte hohe Kosten für direkte Arbeitskräfte annimmt, können Sie in Maschinen investieren, um diese hohen variablen Ausgaben zu senken und feste Aufwendungen zu entstehen.

Diese Entscheidungen sollten jedoch auch überlegen, wie viele Produkte wirklich verkauft werden.

Wenn das Unternehmen in Maschinen investiert und hohe Festnetzaufträge entstehen würde, wäre dies nur in einer Situation von Vorteil, in der der Umsatz hoch war, sofern die allgemeinen Festkosten niedriger sind als die gesamten direkten Arbeitskosten, wenn nicht die Maschine gekauft worden wäre.

Wenn der Umsatz niedrig wären, wäre es jedoch besser, nicht in Maschinen zu investieren, da die hohen Fixkosten nicht in Maschinen investieren, da niedrige Umsätze mit hohem Einheitsarbeitskosten sogar noch niedriger wären als die allgemeinen Fixkosten der Maschinerie.

Beispiele

- Rohstoffkauf.

- Rohstofftransportkosten.

- Verkaufsrabatte.

- Maschinenreparaturen.

- Verpackung.

- Instandsetzung.

- Medizinische Ausgaben.

Fallbeispiel

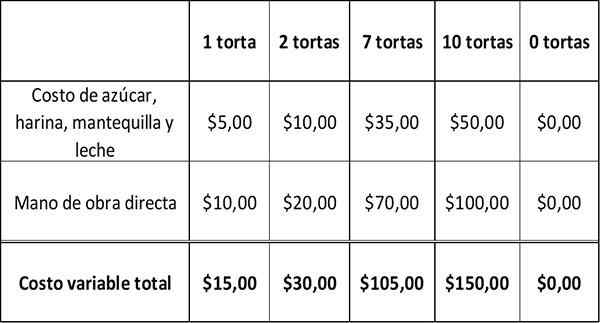

Angenommen, eine Bäckerei kostet einen Kuchen: 5 US -Dollar für Rohstoffe wie Zucker, Milch, Butter und Mehl und 10 US.

Die folgende Tabelle zeigt, wie sich die variablen Kosten ändern, wenn die Menge der gebackenen Kuchen variiert.

Mit zunehmender Kuchenproduktion steigen auch unterschiedliche Kosten der Bäckerei. Wenn die Bäckerei keinen Kuchen backt, ist ihre variable Kosten Null.

Kann Ihnen dienen: Warum ist die Wirtschaft eine Sozialwissenschaft?Feste Ausgaben und variable Ausgaben machen die Gesamtausgaben aus. Dies ist eine Determinante für den Nutzen eines Unternehmens, das als:

Leistungen = Umsatz - Gesamtkosten.

Ein Unternehmen kann seine Vorteile erhöhen, indem er seine Gesamtkosten senkt. Da feste Ausgaben schwieriger zu reduzieren sind, versuchen die meisten Unternehmen, ihre variablen Kosten zu senken.

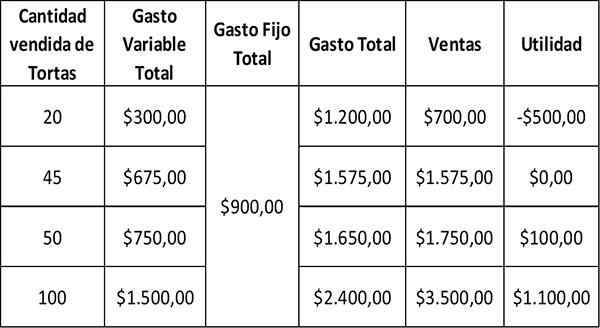

Wenn die Bäckerei jeden Kuchen für 35 US -Dollar verkauft, beträgt der Bruttokuchengewinn 35 bis 15 US -Dollar = 20 USD.

Nettoergebnis

Um den Nettogewinn zu berechnen, müssen die festen Kosten des Bruttogewinns abgezogen werden. Unter der Annahme, dass die Bäckerei monatliche feste Ausgaben in Höhe von 900 US -Dollar hat, wird der monatliche Vorteil sein:

Ein Unternehmen verursacht einen Verlust, wenn die festen Ausgaben höher sind als die Bruttogewinne. Im Falle der Bäckerei, wenn sie nur 20 Kuchen pro Monat verkauft, hat es einen Bruttogewinn von 700 bis 300 USD = 400 USD.

Da der feste Ausgaben von 900 US -Dollar 400 US -Dollar beträgt, würde es 500 US. Der Gleichgewichtspunkt tritt auf. In diesem Fall verkauft die Bäckerei 45 Kuchen mit einem Gesamtaufwand von 675 US -Dollar.

Ein Unternehmen, das versucht, seinen Gewinn zu erhöhen, indem sie die variablen Kosten senken.

Die Reduzierung der Kosten sollte jedoch die Produktqualität nicht beeinträchtigen. Dies würde sich nachteilig auf den Umsatz auswirken.

Verweise

- Variable Kosten. Entnommen von Inventopedia.com.

- Variable Kosten. Entnommen von InvestigAnswers.com.

- Feste und variable Kosten. Entnommen von CorporateFinanceInstitute.com.