Homozedizität Was ist Wichtigkeit und Beispiele

- 5087

- 14

- Medine Kedzierski

Der Homozität In einem prädiktiven statistischen Modell tritt es auf, wenn in allen Datengruppen einer oder mehrerer Beobachtungen die Varianz des Modells in Bezug auf die erklärenden (oder unabhängigen) Variablen konstant bleibt.

Ein Regressionsmodell kann homocedastisch sein oder nicht. In diesem Fall sprechen wir über Heterozität.

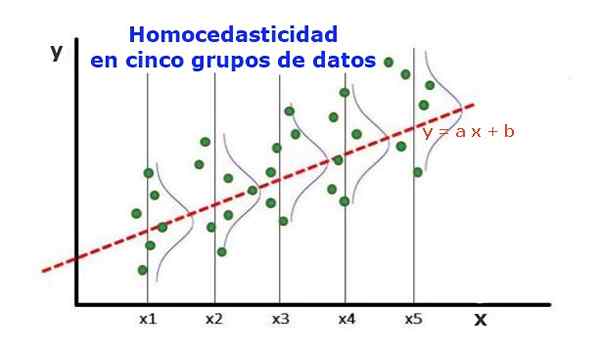

Abbildung 1. Fünf Datengruppen und Regressionsanpassung des Satzes. Die Varianz bezüglich des vorhergesagten Wertes ist in jeder Gruppe gleich. (Upav-Bibliothek.org) Ein statistisches Regressionsmodell mehrerer unabhängiger Variablen wird nur als homozedastisch bezeichnet, wenn die Varianz des vorhergesagten variablen Fehlers (oder die Standardabweichung der abhängigen Variablen) für verschiedene Gruppen der erklärenden oder unabhängigen Variablen gleichmäßig bleibt.

In den fünf Datengruppen in Abbildung 1 wurde die Varianz in jeder Gruppe in Bezug auf den durch die Regression geschätzten Wert berechnet, der in jeder Gruppe gleich ist. Es wird auch angenommen, dass die Daten der Normalverteilung folgen.

Auf grafischer Ebene bedeutet dies, dass die Punkte durch die Regressionsanpassung gleichermaßen verteilt oder verstreut sind und dass das Regressionsmodell den gleichen Fehler und die gleiche Gültigkeit für den Bereich der erklärenden Variablen aufweist.

[TOC]

Bedeutung der Homozikität

Um die Bedeutung der Homozedastizität in prädiktiven Statistiken zu veranschaulichen, muss sich das entgegengesetzte Phänomen, die Heterozität, im Gegensatz.

Homozedastizität im Vergleich zu Heterozizität

Im Fall von Abbildung 1, in dem es Homozedizität gibt, wird er erfüllt, dass:

Var ((y1-y1); x1) ≈ var ((y2-y2); x2) ≈ ... var (y4-y4); x4)

Wobei var ((yi-II); xi) die Varianz darstellt, repräsentiert das Paar (xi, yi) eine Tatsache der Gruppe I, während yi der Wert ist, der die Regression für den durchschnittlichen XI-Wert der Gruppe vorhersagt. Die Varianz der Daten der Gruppe I wird wie folgt berechnet:

Var ((yi -ii); xi) = ∑j (yij - yi)^2/n

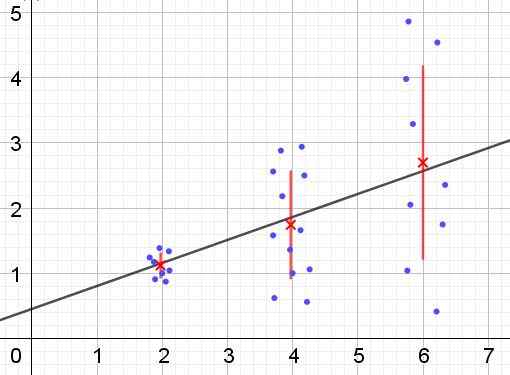

Im Gegenteil, wenn die Heterozizität auftritt. Abbildung 2 zeigt ein Beispiel für diese Situation.

Kann Ihnen dienen: Was sind interne alternative Winkel? (Mit Übungen) Figur 2. Datengruppe mit Heterozizität. (Eigene Ausarbeitung)

Figur 2. Datengruppe mit Heterozizität. (Eigene Ausarbeitung) In Abbildung 2 werden drei Datengruppen und der Satz des Satzes durch eine lineare Regression dargestellt. Es ist zu beachten, dass die Daten in der zweiten und in der dritten Gruppe mehr verstreut sind als in der ersten Gruppe. Der Diagramm von Abbildung 2 zeigt auch den Durchschnittswert jeder Gruppe und deren Fehlerbalken ± σ, was die σ -Standardabweichung jeder Datengruppe ist. Es sollte daran erinnert werden, dass die Standardabweichung σ die Quadratwurzel der Varianz ist.

Es ist klar, dass sich der Fehler der Regressionsschätzung im Fall der Heterozität im Wert der Werte der erklärenden oder unabhängigen Variablen verändert, und in den Intervallen, in denen dieser Fehler sehr groß ist, ist die Vorhersage durch Regression unzuverlässig oder unzutreffend.

In einem Regressionsmodell müssen Fehler oder Abfall (y -Y) im gesamten Intervall des unabhängigen Variablenwerte mit gleicher Varianz (σ^2) verteilt werden. Aus diesem Grund muss ein gutes Regressionsmodell (linear oder nicht linear) den Homozedastizitätstest bestehen.

Homozitätstests

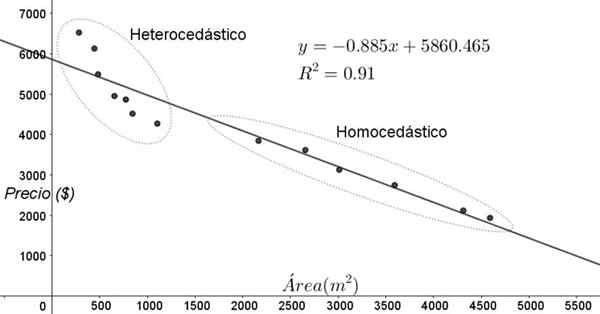

Die in Abbildung 3 gezeigten Punkte entsprechen den Daten einer Studie, die eine Beziehung zwischen den Preisen (in Dollar) der Häuser anstrebt, abhängig von der Größe oder Fläche auf quadratischen Metern.

Das erste Modell, das einstudiert wird, ist das einer linearen Regression. Erstens wird angemerkt, dass der Bestimmungskoeffizient R^2 der Anpassung ziemlich hoch ist (91%), sodass die Anpassung zufriedenstellend ist.

Zwei Regionen können jedoch deutlich von der Anpassungsgrafik unterschieden werden. Einer von ihnen, der in einem Oval eingeschlossen ist, trifft die Homozedastizität, während der Bereich der linken Seite keine Homozedastizität hat.

Kann Ihnen dienen: Grad eines Polynoms: Wie es bestimmt wird, Beispiele und ÜbungenDies bedeutet, dass die Vorhersage des Regressionsmodells im Bereich zwischen 1800 m^2 bis 4800 m^2 angemessen und zuverlässig ist, aber außerhalb dieser Region sehr unzureichend, sehr unzureichend ist. Im heterocedischen Bereich ist nicht nur der Fehler sehr groß, sondern auch die Daten scheinen einem anderen Trend zu folgen, der sich von dem vom linearen Regressionsmodell vorgeschlagenen Trend unterscheidet.

Figur 3. Immobilienpreise gegen Fläche und Vorhersagemodell durch lineare Regression, die Homozedastizitäts- und Heterozitätsbereiche zeigen. (Eigene Ausarbeitung)

Figur 3. Immobilienpreise gegen Fläche und Vorhersagemodell durch lineare Regression, die Homozedastizitäts- und Heterozitätsbereiche zeigen. (Eigene Ausarbeitung) Das Datendispersionsdiagramm ist der einfachste und visuellste Test ihrer Homozedastizität. Manchmal ist es jedoch nicht so offensichtlich wie in dem in Abbildung 3 gezeigten Beispiel. Es ist erforderlich, mit Hilfsvariablen auf Grafiken zurückzugreifen.

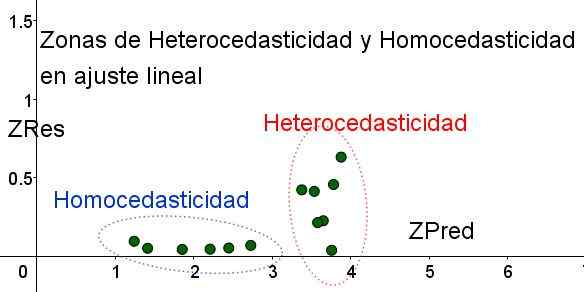

Standardisierte Variablen

Um die Bereiche zu trennen, in denen die Homozedastizität erfüllt ist und in dem nicht die standardisierten Variablen Zres und Zreded eingeführt werden:

Zres = ABS (y - y)/σ

ZPRED = y/σ

Es ist zu beachten, dass diese Variablen vom angewandten Regressionsmodell abhängen, da es der Wert der Regressionsvorhersage ist. Im Folgenden finden Sie das Zres vs Zred Dispersionsgrafik für dasselbe Beispiel:

Figur 4. Es ist zu beachten, dass in der Homozedastizitätszone Zres im Vorhersagebereich gleichmäßig und klein bleibt (eigene Ausarbeitung).

Figur 4. Es ist zu beachten, dass in der Homozedastizitätszone Zres im Vorhersagebereich gleichmäßig und klein bleibt (eigene Ausarbeitung). In der Grafik von Abbildung 4 mit den standardisierten Variablen ist der Bereich, in dem der Restfehler klein und gleichmäßig ist. Im ersten Bereich wird die Homozedastizität erfüllt, während der Restfehler sehr variabel und groß ist.

Eine Regressionsanpassung wird auf dieselbe Datengruppe 3 angewendet. Das Ergebnis ist in der folgenden Abbildung dargestellt:

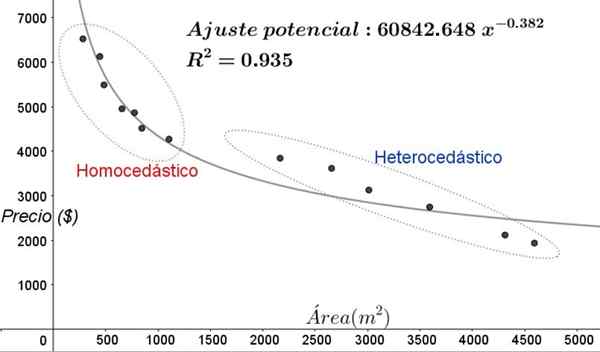

Abbildung 5. Neue Homozedastizitäts- und Heterozitätsbereiche bei der Datenanpassung mit einem nicht linealen Regressionsmodell. (Eigene Ausarbeitung).

Abbildung 5. Neue Homozedastizitäts- und Heterozitätsbereiche bei der Datenanpassung mit einem nicht linealen Regressionsmodell. (Eigene Ausarbeitung). In der Grafik von Abbildung 5 sollten die homozedischen und heterocedikastischen Bereiche klar bemerkt werden. Es sollte auch beachtet werden, dass diese Bereiche in Bezug auf diejenigen ausgetauscht wurden, die im linearen Anpassungsmodell gebildet wurden.

Kann Ihnen dienen: Arten von Winkeln, Eigenschaften und BeispielenIn der Grafik von Abbildung 5 ist es offensichtlich, dass das Modell auch dann nicht für das gesamte Intervall der erklärenden Variablen geeignet ist, da das Modell nicht hoch (93,5%) ist (93,5%), da die Daten für Werte, die älter als 2000 sind, nicht geeignet sind M^2 haben Heterozedastizität.

Nicht -ografische Homozedastizitätstests

Einer der am häufigsten verwendeten unographischen Tests, um zu überprüfen, ob die Homozedastizität erfüllt ist oder nicht, ist die Breusch-Pagan-Test.

Alle Details dieses Tests werden in diesem Artikel nicht angegeben, sondern seine grundlegenden Merkmale und die Schritte derselben werden weit verbreitet:

- Das Regressionsmodell wird auf die N -Daten angewendet und die Varianz derselben wird in Bezug auf den Wert berechnet, der durch das Modell σ^2 = ∑j (yj - y)^2/n geschätzt wird.

- Eine neue Variable ε = ((yj - y)^2) / (σ^2) ist definiert

- Das gleiche Regressionsmodell wird auf die neue Variable angewendet und ihre neuen Regressionsparameter werden berechnet.

- Der kritische Wert des Chi -Quadrats (χ^2) wird bestimmt, diese Hälfte der Summe der Quadrate neuen Abfälle in der ε -Variablen.

- Die Chi -Quadratverteilungstabelle wird unter Berücksichtigung des Signifikanzniveaus auf der X -Achse (normalerweise 5%) und der Anzahl der Freiheitsgrade (#von Regressionsvariablen außer der Einheit) verwendet, um den Wert der Karte zu erhalten.

- Der in Schritt 3 erhaltene kritische Wert wird mit dem in der Tabelle gefundenen Wert verglichen (χ^2).

- Wenn der kritische Wert unter dem der Tabelle liegt, haben Sie die Nullhypothese: Es gibt Homozedizität

- Wenn der kritische Wert über dem der Tabelle liegt, haben Sie die alternative Hypothese: Es gibt keine Homozedastizität.

Die meisten statistischen Computerpakete wie: SPSS, Minitab, R, Python Pandas, SAS, StatGraphic und mehrere andere enthalten den Homozedastizitätstest von Breusch-Pagan. Ein weiterer Test zur Überprüfung der Gleichmäßigkeit der Varianz Levene -Test.

Verweise

- Box, Hunter & Hunter. (1988) Statistiken für Forscher. Ich habe Redakteure umgekehrt.

- Johnston, J (1989). Ökonometrie -Methoden, Vicens -ifes -Herausgeber.

- Murillo und González (2000). Ökonomiehandbuch. Universität von Las Palmas de Gran Canaria. Abgerufen von: ULPGC.Ist.

- Wikipedia. Homozität. Geborgen von: ist.Wikipedia.com

- Wikipedia. Homoskedastizität. Abgerufen von: in.Wikipedia.com

- « Demonstration der kreisförmigen Permutationen, Beispiele, Übungen gelöst

- Empirische Regel, wie man es anwendet, wofür es ist, Übungen gelöst »