Liquiditätsindikatoren Was verwenden sie, Berechnung, Analyse, Beispiele

- 5030

- 1459

- Rieke Scheer

Der Liquiditätsindikatoren Sie sind eine wichtige Klasse von Finanzindizes, die verwendet werden, um die ausreichende Ausreichung eines Schuldners für die kurzfristigen Schuldenverpflichtungen zu ermitteln, ohne das externe Kapital zu erhöhen.

Sie messen die Kapazität eines Unternehmens, Schuldenverpflichtungen und ihre Sicherheitsmarge durch die Berechnung von Metriken wie den zirkulierenden Indikator, den schnellen Indikator und den operativen Cashflow -Indikator zu zahlen.

Quelle: Pixabay.com Liquidität ist nicht nur ein Maß dafür, wie effektiv ein Unternehmen hat. Es ist auch eine einfache Messung, die für die Organisation ausreichend effektiv sammelt oder Geldvermögen umwandelt.

Vermögenswerte wie Forderungen, Werte mit Werten und Lagerbeständen sind für viele Unternehmen relativ einfach, um sie kurzfristig Geld zu verdienen. Daher treten alle diese Vermögenswerte in die Liquiditätsberechnung eines Unternehmens ein.

Aktuelle Verbindlichkeiten werden in Bezug auf liquiden Vermögenswerte analysiert, um die Abdeckung kurzfristiger Schulden in einem Notfall zu bewerten.

[TOC]

Betriebskapital als Indikator

Die Höhe des Betriebskapitals eines Unternehmens wird ebenfalls als Liquiditätsindikator bezeichnet.

Ein Unternehmen mit einer großen Menge an Inventar, die schwer zu verkaufen ist.

Daher können die Forderungskunden -Rotationsindex und der Inventar -Rotationsindex bessere Informationen über die Kapazität eines Unternehmens zur Umwandlung von zirkulierenden Vermögenswerten in bar liefern, um die Verpflichtungen zu bezahlen, wenn sie kommen.

Was sind Liquiditätsindikatoren für?

Liquiditätsindikatoren zeigen die Bargeldniveaus eines Unternehmens und die Fähigkeit, andere Bargeldvermögen in die Zahlung von Verbindlichkeiten und anderen kurzfristigen Verpflichtungen umzuwandeln.

Zirkulierender Indikator

Der zirkulierende Indikator misst die Kapazität eines Unternehmens, um kurzfristige Verbindlichkeiten zu zahlen, die innerhalb eines Jahres gezahlt werden müssen, mit zirkulierenden Vermögenswerten wie effektiven, Forderungen und Vorräten.

Dies bedeutet, dass ein Unternehmen nur eine begrenzte Zeit hat, um Spenden für die Bezahlung dieser Verbindlichkeiten zu sammeln. Aktuelle Vermögenswerte als wirksam, Bargeldäquivalente und verhandelbare Werte können leicht kurzfristig werden.

Dies bedeutet, dass Unternehmen mit höheren Beträgen im Umlauf von Vermögenswerten ihre zirkulierenden Verbindlichkeiten bei der Tätigkeit leichter bezahlen können, ohne langfristige Vermögenswerte verkaufen zu müssen, die Einkommen generieren.

Kann Ihnen dienen: primitive Wirtschaftssysteme und ihre MerkmaleJe höher der Liquiditätsindikator ist, desto besser die Liquiditätsposition, die das Unternehmen hat.

Schnelle Anzeige

Es misst die Fähigkeit einer Organisation, ihre kurzfristigen Schulden mit den liquidesten Vermögenswerten zu erfüllen. Daher schließt es die Bestände von zirkulierenden Vermögenswerten aus. Es ist auch als "Säuretestindikator" bekannt.

Bargeld, Bargeldäquivalente, kurzfristige Anlagen oder verhandelbare Werte und zirkulierende Konten werden als schnelle Vermögenswerte angesehen.

Kurzfristige Investitionen oder verhandelbare Werte umfassen verhandelbare Werte und Werte, die zum Verkauf angeboten werden, die in den nächsten 90 Tagen leicht zu Bargeld werden können.

Verhandlige Werte werden in einem offenen Markt mit einem bekannten Preis und leicht verfügbaren Käufern ausgehandelt. Jede Maßnahmen an der New Yorker Börse würden als kommerzielle Garantie angesehen, da sie leicht an jeden Anleger verkauft werden kann, wenn der Markt geöffnet ist.

Der Feuerwehrtest von Finance zeigt, wie gut ein Unternehmen seine Geldvermögen schnell drehen kann, um zirkulierende Verbindlichkeiten zu bezahlen. Es zeigt auch das Ausmaß der schnellen Vermögenswerte in Bezug auf zirkulierende Verbindlichkeiten.

Ohrrahmen Tage

Es bezieht sich auf die durchschnittliche Anzahl von Tagen, um ein Unternehmen zu nehmen, um die Zahlung nach einem Verkauf zu berechnen.

Während die ausstehenden Tage höher sind, bedeutet dies, dass ein Unternehmen zu lange dauert, um die Zahlung zu erheben, und das Kapital in den Forderungen an Konten gebunden ist.

Wie werden sie berechnet?

Zirkulierender Indikator

Es wird berechnet, indem zirkulierende Vermögenswerte zwischen zirkulierenden Verbindlichkeiten geteilt werden. Diese Beziehung ist im numerischen Format statt im prozentualen Format angegeben. Hier ist die Berechnung:

Zirkulierender Indikator = zirkulierende zirkulierende Vermögenswerte / Verbindlichkeiten.

Unternehmen erfordern allgemeine und langfristige Vermögenswerte und Verbindlichkeiten. Mit dieser Aufteilung können Anleger und Gläubiger wichtige Gründe wie den zirkulierenden Indikator berechnen.

Im Jahresabschluss werden zirkulierende Konten immer vor langfristigen Konten gemeldet.

Schnelle Anzeige

Der schnelle Indikator wird berechnet, indem Bargeld, Bargeldäquivalente, kurzfristige Investitionen und Leistungsschutzbedingungen hinzugefügt und dann zwischen zirkulierenden Verbindlichkeiten aufgeteilt werden.

Schnellindikator = (effektive + Bargeldäquivalente + verhandelbare Werte + Konten Forderungen) / zirkulierende Verbindlichkeiten.

Manchmal geben die Jahresabschlüsse des Unternehmens keine schnelle Vermögenswerte in der Bilanz auf. In diesem Fall kann der schnelle Indikator auch dann berechnet werden, auch wenn einige der schnellen Asset -Summen unbekannt sind.

Kann Ihnen dienen: Quartärsektor: Merkmale, wirtschaftliche Aktivitäten, BeispieleDie Inventar- und Prepaid -Kosten des gesamten zirkulierenden Vermögens für den Zähler werden einfach abgezogen. Das heißt, dies ist eine andere Möglichkeit, dies auszudrücken, ist:

Schnelle Anzeige = (aktuelle Vermögenswerte - Inventar - Vorab -Ausgaben) / Aktuelle Verbindlichkeiten.

Ohrrahmen Tage

Die ausstehenden Tage werden im Allgemeinen vierteljährlich oder jährlich berechnet, durchschnittliche Forderungen aus dem Zeitraum und dividieren Sie es zwischen den täglichen Einkommen: Tagen der Verkaufsfänge = durchschnittliche Forderungen / Einkommen pro Tag.

Analyse

Liquidität ist die Fähigkeit, Geldvermögen schnell und wirtschaftlich umzuwandeln. Liquiditätsindikatoren sind nützlicher, wenn sie in vergleichender Weise verwendet werden. Diese Analyse kann intern oder extern sein.

Interne Analisis

Die interne Analyse zu Liquiditätsindikatoren impliziert die Verwendung mehrerer Rechnungslegungszeiten, die unter Verwendung derselben Rechnungslegungsmethoden angegeben werden.

Durch den Vergleich der früheren Zeiträume mit aktuellen Vorgängen können Analysten Geschäftsänderungen überwachen.

Im Allgemeinen wird ein Liquiditätsindikator zeigen, dass ein Unternehmen liquide ist und eine bessere Versicherung der anhängigen Schulden hat.

Externe analyse

Die externe Analyse impliziert den Vergleich der Liquiditätsindikatoren eines Unternehmens mit einem anderen oder mit einer ganzen Branche. Diese Informationen sind nützlich, um die strategische Positionierung des Unternehmens in Bezug auf seine Wettbewerber zu vergleichen, um Referenzziele festzulegen.

Die Analyse der Liquiditätsindikatoren ist möglicherweise nicht so effektiv, wenn verschiedene Branchen analysiert werden, da Unternehmen in verschiedenen Branchen unterschiedliche Finanzierungsstrukturen benötigen.

Die Analyse des Liquiditätsindikators ist weniger effektiv, um Unternehmen unterschiedlicher Größen an verschiedenen geografischen Orten zu vergleichen.

Unterschied zwischen Solvenz und Liquidität

Im Gegensatz zu Liquiditätsindikatoren messen Solvenzindikatoren die Kapazität eines Unternehmens, um seine gesamten finanziellen Verpflichtungen zu erfüllen.

Die Solvenz hängt mit der allgemeinen Kapazität eines Unternehmens zusammen, um Schuldenverpflichtungen zu zahlen und die kommerziellen Geschäftstätigkeit fortzusetzen, während die Liquidität mehr auf zirkulierende Finanzkonten konzentriert.

Ein Unternehmen muss über insgesamt aktiver sind als die Gesamtverbindlichkeiten, um lösungsmittel und mehr im Umlauf zu sein, als um zirkulierende Verbindlichkeiten zu liquidieren, um Liquidität zu haben.

Obwohl die Solvenz nicht direkt mit der Liquidität zusammenhängt, zeigen Liquiditätsindikatoren eine vorbereitende Perspektive in Bezug auf die Solvenz eines Unternehmens.

Der Solvenzindikator wird berechnet, indem das Nettoeinkommen zuzüglich der Abschreibung eines Unternehmens unter seinen kurzen und langfristigen Verbindlichkeiten geteilt wird. Dies zeigt an, ob das Nettoeinkommen eines Unternehmens seine Gesamtverbindlichkeiten abdecken kann.

Kann Ihnen dienen: GrenzanalyseIm Allgemeinen wird ein Unternehmen mit einem höheren Solvenzindikator als günstigere Investition angesehen.

Beispiele

Einige dieser Liquiditätsindikatoren können verwendet werden, um ihre Wirksamkeit bei der Bewertung der finanziellen Erkrankung eines Unternehmens zu demonstrieren.

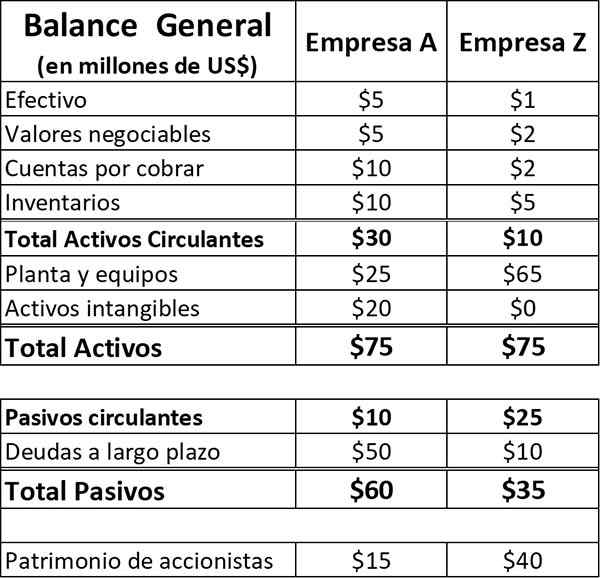

Betrachten Sie zwei Unternehmen, Unternehmen A und Firma Z, mit den folgenden Vermögenswerten und Verbindlichkeiten in ihren Bilanzen (Zahlen in Millionen von Dollar). Beide Unternehmen arbeiten im selben Fertigungssektor.

In diesem Beispiel wird angenommen, dass zirkulierende Verbindlichkeiten nur aus Konten und anderen Verbindlichkeiten ohne kurzfristige Schulden bestehen.

Für die Firma A, wenn die Formeln zur Berechnung der entsprechenden Indikatoren eingesetzt werden, ist es:

- Zirkulierender Indikator = 30 $ / $ 10 = 3,0.

- Schneller Indikator = ($ 30- $ 10) / $ 10 = 2,0.

In ähnlicher Weise werden die entsprechenden Formeln für die Indikatoren auf das Unternehmen z angewendet:

- Zirkulierender Indikator = $ 10 / $ 25 = 0,40.

- Schneller Indikator = ($ 10- $ 5) / 25 $ = 0,20.

Schlussfolgerungen

Aus diesen Indikatoren können Sie eine Reihe von Schlussfolgerungen über die finanzielle Situation dieser beiden Unternehmen erhalten.

Unternehmen A hat ein hohes Maß an Liquidität. Basierend auf seinem zirkulierenden Indikator verfügt es über 3 US -Dollar kurzfristige Vermögenswerte für jeden zirkulierenden Verbindlichkeiten im Wert von 1 USD.

Der schnelle Indikator verweist auf eine angemessene Liquidität, auch nach Ausschluss von Lagerbeständen, wobei 2 US. Zusammenfassend hat das Unternehmen A eine komfortable Liquiditätsposition.

Die Z -Gesellschaft befindet sich in einer anderen Position. Der zirkulierende Indikator des Unternehmens von 0,4 zeigt eine unangemessene Liquiditätsqualität mit nur 40 Cent des aktuellen zirkulierenden Vermögens, um alle 1 US -Dollar der zirkulierenden Verbindlichkeiten abzudecken.

Der schnelle Indikator deutet auf eine noch schwerwiegendere Liquiditätsposition hin, mit nur 20 Cent liquiden Vermögenswerten pro 1 US -Dollar der zirkulierenden Verbindlichkeiten. Im Allgemeinen befindet sich die Z -Gesellschaft in einer gefährlichen Liquiditätssituation.

Verweise

- Will Kenton und Adam Hayes (2019). Definition der Liquiditätsverhältnis. Inventopedia. Entnommen aus: Investopedia.com.

- Buchhaltungstrainer.com (2019). Was ist eine Liquiditätsverhältnis? Ausgenommen von: AccountingCoach.com.

- Mein Buchhaltungskurs (2019). Liquiditätskennzahlen. Entnommen aus: MycountingCourse.com.

- Clerax (2018). Liquiditätsverhältnis, Formel mit Prüfungen. Entnommen aus: Cleartax.In.

- Steven Bragg (2018). Liquiditätskennzahlen. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Rosemary Peavler (2019). Liquiditäts- und Liquiditätsverhältnisse. Das Gleichgewicht kleiner Unternehmen. Entnommen aus: theBalancesMB.com.

- « Wirtschaftliche Machbarkeit Was ist und wie wird es getan?

- Umsatzvolumen Was es ist, wie man es berechnet, Beispiele »