Umfassende prozentuale Methode für die Verwendung und das Beispiel

- 4186

- 813

- René Riediger

Er Methode Integral Pors Es ist eine der Techniken, die für die vertikale Analyse des Jahresabschlusses verwendet werden. Mit dieser Methode können Sie eine Analyse der Finanzstruktur eines Unternehmens für einen bestimmten Zeitraum erstellen.

Es besteht aus einer Vertretung von Standard -Kopfzeilen in einem Finanzzustand. Es wird verwendet, um die relativen Größen der verschiedenen Konten in einem Jahresabschluss zu zeigen.

Quelle: Pixabay.com Es wird fertig. Es ist auch als Reduktionsmethode durch Prozentsatz oder Methode des gemeinsamen Prozentsatzes bekannt.

Wenn diese Analysemethode verwendet wird, wird jede Zeile in einem Finanzbericht als Prozentsatz einer anderen Linie analysiert. Daher handelt es sich um eine proportionale Analysemethode.

[TOC]

Einschränkungen

Diese Methode ist hervorragend, um zu zeigen, was im Jahresabschluss eines Unternehmens passiert. Die wichtigste Frage einer Analyse kann jedoch nicht beantworten: Warum?

Mit dieser Analysemethode ist beispielsweise deutlich zu erkennen, dass die Kosten für verkaufte Waren ein wichtiger Grund sind.

Was jedoch über vertikale Analysen nicht bekannt ist, ist, warum das passiert. Die Kosten stiegen? Hat das Management die Preise gesenkt?? War es ein bisschen von beidem?? Die Analyse mit der umfassenden prozentualen Methode stellt diese Fragen auf, kann jedoch die Antworten nicht liefern.

Was ist diese Methode für?

Die umfassende prozentuale Methode dient dazu, die Zusammensetzung eines Jahresabschlusss besser zu verstehen. Es kann auch sehr effektiv sein, um wichtige Trends im Laufe der Zeit zu verstehen. Bei dieser Methode könnten sowohl Vermögenswerte als auch Verbindlichkeiten als gleich 100% betrachtet werden.

In der Bilanz wird beispielsweise das Gesamtvermögen des Unternehmens als 100%angezeigt, und alle anderen Konten, sowohl auf der Seite des Vermögenswerts als auch in der Haftung, werden als Prozentsatz des Gesamtbetrags von Vermögen.

Bei diesem Jahr wird eine Wertschätzung für die Änderung der Verteilung der Gesamtvermögen geschaffen.

Vergleich zwischen Unternehmen

Diese Methode wird auch verwendet, um Unternehmen unterschiedlicher Größe miteinander in Form einer vergleichenden Bewertung zu vergleichen.

Es kann schwierig sein, den Restbetrag eines Unternehmens von 1 Milliarde US -Dollar mit dem eines Unternehmens von 100 Milliarden US -Dollar zu vergleichen. Häufige vertikale Analysekonten ermöglichen es, in signifikant unterschiedlichen Mengen sehr unterschiedlicher Größen zu vergleichen und zu kontrastieren.

Kann Ihnen dienen: Transformative Aktivitäten: Merkmale, Entwicklung, BeispieleDa dieselben Header in jeder Organisation erscheinen, erleichtert dies den Vergleich von Unternehmen. Vergleichen Sie beispielsweise das in Bezug auf die Gesamtvermögen angeforderte Kapital.

Vergleichen Sie ein Unternehmen mit der Branche

Die umfassende prozentuale Methode ist auch die effektivste Möglichkeit, die Abschlüsse eines Unternehmens mit den Durchschnittswerten der Branche zu vergleichen.

Die Verwendung realer Beträge in Dollar wäre bei der Analyse einer gesamten Branche unwirksam, aber die Prozentsätze, die eine gemeinsame Größe haben, lösen dieses Problem und ermöglichen den Vergleich mit der Branche.

Gewinn-und Verlust

Diese Methode kann auch auf die Konten der Gewinn- und Verlustrechnung angewendet werden. Beispielsweise wird der Umsatzbetrag der ersten Linie als 100%angezeigt, und alle anderen Konten werden als Prozentsatz der Gesamtzahl der Umsätze angezeigt.

Bei der Darstellung von Standard -Header als Prozentsatz der Gesamtrechnung dieses Jahres ist es einfach, Informationen über die Verteilung des Geldes mit den unterschiedlichen Kosten, Ausgaben und Gewinnen zu erhalten.

Sie können sehen, wie sie zum Gewinn von Margen beitragen und ob sich die Rentabilität im Laufe der Zeit verbessert. Dies ermöglicht es, aufeinanderfolgende Jahre zu vergleichen, um bestimmte Trends zu identifizieren. Darüber hinaus ist es einfacher, die Rentabilität eines Unternehmens mit seinen Kollegen zu vergleichen.

Verfahren

Um eine Bilanzanalyse mit der umfassenden prozentualen Methode, dem Gesamtvermögen, dem Gesamtbilanzkapital und der Verbindlichkeiten durchzuführen, werden im Allgemeinen als Grundbetrag verwendet.

Andererseits drücken sich alle Vermögenswerte einzeln oder wenn der allgemeine Gleichgewicht der Vermögensgruppen verwendet werden, drücken sich als Prozentsatz des Gesamtvermögens aus.

Maßnahmen, langfristige Schulden und zirkulierende Verbindlichkeiten werden als Prozentsatz des gesamten Rechnungskapitals und der Verbindlichkeiten ausgedrückt.

Um eine Analyse des Ergebnisstatus mit dieser Methode durchzuführen, wird die Verkaufsmenge normalerweise als Basis verwendet.

Andererseits alle anderen Komponenten der Gewinn- und Verlustrechnung, wie die Kosten für verkaufte Waren, Bruttogewinn, Betriebskosten, Einkommensteuer und Nettogewinn usw., Sie werden als Prozentsatz des Umsatzes gezeigt. Der Prozentsatz wird unter Verwendung der folgenden Formel berechnet:

Integral Prozent = (einzelner Artikelbetrag / Basiswertbetrag) x 100

Eine grundlegende umfassende TORCT -Analyse benötigt nur für einen Zeitraum eine individuelle Aussage. Vergleichende Aussagen können jedoch vorbereitet werden, um die Nützlichkeit der Analyse zu erhöhen.

Gesamtvermögen

Wenn das Gesamtvermögen im Nenner verwendet wird, wird jeder Gegenstand der Bilanz als Prozentsatz des Gesamtvermögens angesehen.

Kann Ihnen dienen: GossengesetzeZum Beispiel, wenn die Gesamtvermögen 500 US -Dollar entspricht.000 und Forderungen betragen 75 USD.000, Forderungen aus 15% des Gesamtvermögens ausmachen.

Wenn die zu zahlenden Konten $ 60 hinzufügen.000, zu zahlende Konten betragen 12% des Gesamtvermögens.

Sie können sehen, wie viel Schulden das Unternehmen im Verhältnis zu seinem Vermögen hat. Auch wie kurzfristige Verschuldung direkt mit zirkulierenden Vermögenswerten verglichen wird.

Je höher der Anteil der zirkulierenden Vermögenswerte ist, desto solide wird die Position des Unternehmens des Unternehmens und die Fähigkeit, die kurzfristigen Verpflichtungen nachzukommen.

In den letzten Jahren

Wenn diese Prozentsätze mit den Zahlen aus dem Vorjahr verglichen werden, können Trends ein klareres Verständnis der finanziellen Adresse erkennen, in die das Unternehmen gerichtet ist.

Wenn die Investition in Vermögenswerte zunimmt, aber die Hauptstadt des Eigentümer.

Letzteres könnte bedeuten, dass Vermögenswerte nicht intelligent eingesetzt werden und Betriebsänderungen erforderlich sind. Diese Vergleiche helfen dabei, Probleme zu identifizieren, für die Sie die zugrunde liegende Ursache finden und Korrekturmaßnahmen ergreifen können.

Gesamtverbindlichkeiten oder Erbe

Obwohl die Gesamtvermögen als Grundlage für den vertikalen Gleichgewicht des Gleichgewichts verwendet wird, kann der Nenner auch geändert werden, je nachdem, wo es sich im Saldo befindet.

Die Gesamtverbindlichkeiten werden verwendet, um alle Verbindlichkeiten und das gesamte Kulturerbe zu vergleichen, um alle Kulturerbekonten zu vergleichen.

Zum Beispiel beträgt die kurzfristige Schulden 50 USD.000 und die Gesamtverbindlichkeiten beträgt 200 US -Dollar.000. Kurzfristige Schulden beträgt daher 25% der Gesamtverbindlichkeiten. Vergleichen Sie diese Zahlen mit historischen Figuren können dazu beitragen, plötzliche Veränderungen zu erkennen.

Beispiel

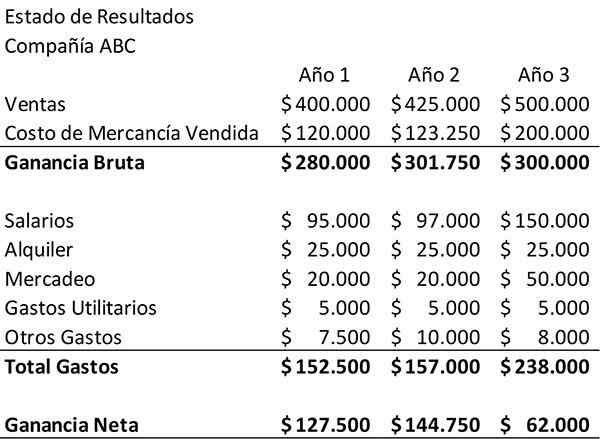

Das folgende Beispiel zeigt den Unternehmensstatus des ABC -Unternehmens für einen Zeitraum von drei Jahren. Dies wird als Ausgangspunkt verwendet, um eine vertikale Analyse durchzuführen.

Zunächst müssen die Ergebnisse von Staaten wie in Dollar als präsentiert überprüft werden. Der Umsatz des Unternehmens ist in diesem Zeitraum gewachsen. Andererseits wurde der Nettogewinn im dritten Jahr erheblich reduziert.

Die Gehälter und Marketingkosten haben angesichts der Umsatzsteigerung, was logisch ist, zugenommen. Diese Ausgaben scheinen jedoch im Prinzip nicht groß genug zu sein, um den Rückgang des Nettoeinkommens zu erklären. Um genau zu sehen, was passiert, müssen Sie mehr vertiefen.

Es kann Ihnen dienen: Industriewirtschaft: Konzept, Wichtigkeit, Beispiel für MexikoGemeinsame Einkommenserklärung

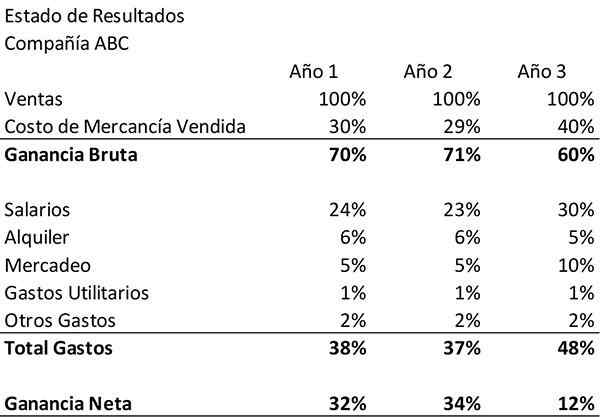

Dazu wird eine „Erklärung des gemeinsamen Einkommens“ erstellt und die umfassende prozentuale Methode angewendet. Für jedes Konto in der Gewinn- und Verlustrechnung ist der Betrag des Umsatzes des Unternehmens für dieses Jahr geteilt.

Bei diesem wird eine neue Ergebniserklärung erstellt, die jedes Konto als Prozentsatz des Umsatzes für dieses Jahr zeigt.

Zum Beispiel wird im ersten Jahr die „Gehaltsaufwand“ des Unternehmens geteilt, 95 US -Dollar.000 unter seinen Umsätzen für dieses Jahr 400 US -Dollar.000. Dieses Ergebnis, 24%, wird in der vertikalen Analyse -Tabelle neben den Gehältern im ersten Jahr erscheinen. So sollte die Tabelle bei der Fertigstellung ersichtlich sein.

Die umfassende prozentuale Methode bestätigt, was bereits in der ersten Überprüfung der Gewinn- und Verlustrechnung beobachtet wird. Es zeigt auch den fehlenden Faktor für den Rückgang des Nettoeinkommens des ABC -Unternehmens: die Kosten für die verkauften Warenkosten.

Analyse

Erstens ist ersichtlich, dass die Marketingkosten des Unternehmens nicht nur in Bezug auf Geld, sondern auch als Prozentsatz des Umsatzes gestiegen sind.

Dies impliziert, dass das neue in Marketing investierte Geld bei der Förderung des Umsatzwachstums nicht so effektiv war wie in den Vorjahren. Die Gehälter wuchsen auch als Prozentsatz des Umsatzes.

Diese Methode zeigt auch, dass die Produkte des Unternehmens in den und zwei Jahren sie kosten, 30% bzw. 29% des Umsatzes zu produzieren.

Im dritten Jahr verkauften sich die Warenkosten jedoch auf 40% des Umsatzes. Das fördert eine signifikante Abnahme der Bruttogewinne.

Diese Änderung könnte auf höhere Ausgaben im Produktionsprozess zurückzuführen sein oder niedrigere Preise darstellen.

Sie können sich nicht sicher sein, ohne die Verwaltung des Unternehmens zu kennen. Mit dieser Methode können Sie jedoch deutlich und schnell sehen, dass die von ABC Company und groben Gewinne verkauften Warenkosten ein großes Problem sind.

Verweise

- Vincent van Vliet (2019). Finanzielle Analyse (FSA). Werkzeughelden. Entnommen aus: Toolshero.com.

- The Motley Fool (2018). So interpretieren Sie die vertikale Analyse einer Bilanz und Gewinn- und Verlustrechnung. Genommen von: Dummkopf.com.

- Steven Bragg (2019). Vertikale Analyse. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Berücksichtigung des Managements (2019). Vertikale (Common Size) -Analyse des Jahresabschlusses. Entnommen aus: Buchhaltungsformition.Org.

- Ready Ratios (2019). Vertikale Analyse des Jahresabschlusses. Genommen von: ReadyRatios.com.

- Tiffany c. Wright (2019). Was sagt die vertikale Analyse einer Bilanz über ein Unternehmen aus?? Kleinunternehmen - Chron. Entnommen aus: Smallbusiness.Chron.com.

- « Latentes Lernen Tolman (Theorie) und Eigenschaften

- Vieh in neuen spanischen Eigenschaften und Tieren »