UEPS und PEPS -Methoden

- 4208

- 1216

- Medine Kedzierski

Was sind UEPs und PEPS -Methoden??

Der UEPS und PEPS -Methoden Es handelt sich um Strategien, die zur Bekanntgabe des Bestandsmanagements und in finanziellen Angelegenheiten im Zusammenhang mit dem Geldbetrag, den ein Unternehmen für Bestände von fertigen Produkten, Rohstoffen, Teilen oder Komponenten beeinträchtigt hat.

Die Art und Weise, wie ein Unternehmen sein Inventar zählt.

Unternehmen müssen nicht nur die Anzahl der verkauften Artikel beobachten, sondern müssen auch die Kosten jedes Artikels verfolgen. Die Verwendung verschiedener Methoden zur Berechnung der Bestandskosten wirkt sich auf die Gewinne des Unternehmens aus. Es wirkt sich auch auf die Höhe der Steuern aus, die jedes Jahr zahlen muss.

Diese Methoden werden verwendet, um Kostenprojektionen im Zusammenhang mit dem Lagerbestand, dem Austausch von Aktien (bei Kauf zu unterschiedlichen Preisen) und für mehrere andere Rechnungslegungszwecke.

Eigenschaften von UEPs und PEPS -Methoden

UEPs und Peps sind die Schichtungsmethoden der Kosten. Sie werden verwendet, um die verkauften Warenkosten und das endgültige Inventar zu bewerten. Die Gleichung zur Berechnung des endgültigen Inventars lautet wie folgt:

Final Inventory = Erstes Inventar + Nettokäufe - Kosten für Warenverkäufe

Die beiden gemeinsamen Methoden zur Bewertung dieses Inventars, UEPs und PEPs können erheblich unterschiedliche Ergebnisse liefern.

PEPS -Methode

Das Akronym Peps bedeutet "Erster Eintritt, zuerst zu gehen", was ausdrücken will, dass die Artikel, die zum Inventar hinzugefügt wurden, die ältesten, die ersten Artikel sind, die für seinen Verkauf aus dem Inventar entfernt werden.

Es kann Ihnen dienen: die 6 wichtigsten wirtschaftlichen Aktivitäten ChihuahuaDies bedeutet, dass die Artikel, die zum ersten Mal in das Inventar eingetreten sind, als Erste, der abreist. Auf diese Weise wird das Inventar ständig erneuert und eine Kontrolle über aktualisierte Preise beibehalten.

Auf diese Weise stellen die Kosten des Inventars, das in der Bilanz gemeldet wird.

Da PEPS die Kosten für jüngste Einkäufe darstellt, spiegelt es normalerweise genauer die Ersatzkosten des Inventars wider.

Inflation und Deflation

Wenn die Kosten zunehmen, wenn die ersten Artikel, die in das Bestand eingetreten sind.

Wenn die Kosten sinken, wenn die ersten Artikel, die in das Lagerbestand eingetreten sind kurzfristig.

Inventarschichten

Im Allgemeinen gibt es in der PEPS -Methode weniger Inventarschichten zu verfolgen, da die ältesten Schichten kontinuierlich erschöpft sind. Dies verringert die Aufrechterhaltung historischer Aufzeichnungen.

UEPS -Methode

Das Akronym UEPS bedeutet "zuletzt eingeben, zuerst zu gehen", was darauf hinweisen möchte, dass die zuletzt hinzugefügten Artikel in das Inventar als die ersten Gegenstände angesehen werden, die aus dem Inventar zum Verkauf entfernt werden sollen.

Es kann Ihnen dienen: Verbindlichkeiten: Klassifizierung und BeispieleWenn die Kosten steigen. Daher wird kurzfristig ein niedrigerer Einkommensteuerbetrag gezahlt.

Wenn die Kosten sinken, wenn die neuesten Artikel, die in das Inventar eingetreten sind. Auf diese Weise werden mehr Gewinne gemeldet, und daher wird ein größerer Betrag der kurzfristigen Einkommensteuer gezahlt.

Der Hauptgrund für die Verwendung der UEPS -Methode besteht im Wesentlichen darin, die Zahlung der Einkommensteuer in ein Inflationsumfeld zu verschieben.

Nicht empfohlen

Im Allgemeinen wird die UEPS -Methode aus folgenden Gründen nicht hauptsächlich empfohlen:

- Es ist nach IFRS nicht erlaubt. Ein großer Teil der Welt unterliegt dem etablierten Rahmen der IFRs.

- Es gibt im Allgemeinen mehr Inventarschichten zu verfolgen. Die ältesten Schichten können möglicherweise jahrelang im System bleiben. Dies erhöht die Aufrechterhaltung historischer Aufzeichnungen.

- Da es viele Bestandschichten gibt, können einige mit Kosten von mehreren Jahren, die erheblich von den aktuellen Kosten abweichen.

- Diese Inventar -Buchhaltungsmethode bietet selten eine gute Darstellung der Kosten für den Austausch von Bestandseinheiten. Darüber hinaus kann es nicht dem tatsächlichen physischen Fluss der Artikel entsprechen.

Kann Ihnen dienen: NetzwerkkapitalBeispiele

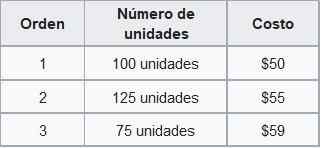

Foo co. Das folgende Inventar ist im November verfügbar, der gemäß dem Erwerbsdatum bestellt wurde:

Bestandswert mit Peps

Ja Foo co. Im November wird 210 Einheiten verkauft. Das Unternehmen würde die Kosten für den Verkauf der ersten 100 Einheiten zu 50 USD und die restlichen 110 Einheiten zu 55 US -Dollar registrieren.

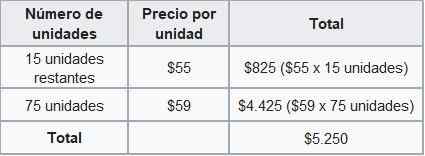

Nach der PEPS -Methode würden die Gesamtumsatzkosten für den November 11 USD betragen.050 ($ 50 × 100 Einheiten + $ 55 × 110 Einheiten). Das endgültige Inventar wird wie folgt berechnet:

Daher würde der allgemeine Restbetrag das endgültige Bestand im November im Wert von 5 USD zeigen.250 unter der PEPS -Methode.

Bestandswert mit UEPs

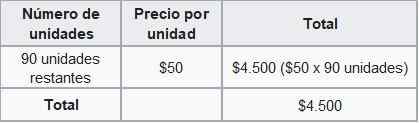

Wenn die Firma Foo Co. Verwenden Sie die UEPS -Methode würden die mit dem Verkauf der ersten 75 Einheiten verbundenen Kosten auf 59 USD, 125 Einheiten zu 55 USD und die 10 verbleibenden Einheiten zu 50 US -Dollar zahlen.

Nach der UEPS -Methode würden die Gesamtverkaufskosten für November 11 USD betragen.800. Das endgültige Inventar wird wie folgt berechnet:

Daher würde der allgemeine Restbetrag nun den endgültigen Bestand im November im Wert von 4 USD zeigen.500 unter der UEPS -Methode.

Die Differenz zwischen den nach den PEPS- und UEPS -Methoden berechneten Inventar wird als UEPS -Reserve bezeichnet. Im vorherigen Beispiel beträgt 750 US -Dollar.

Diese Vorbehalt ist der Betrag, mit dem sich das steuerpflichtige Einkommen eines Unternehmens unter Verwendung der UEPS -Methode unterscheidet.