Aufgeschobene Verbindlichkeitsmerkmale der Konten und Beispiele

- 4039

- 1131

- Ibrahim Steuk

A aufgeschobene Verbindlichkeiten Es ist das Geld, das ein Unternehmen von einem Kunden als erwartete Zahlung für ein Produkt oder eine Dienstleistung erhält. Es ist in der Bilanz als Verbindlichkeiten enthalten, bis das Gute oder der Service geliefert wird.

Dies liegt daran, dass das Unternehmen das Geld zurückgeben müsste, wenn es seinen Anteil an der Behandlung nicht beibehält. Daher ist es eine Verpflichtung, für die es erst zu einem späteren Zeitraum storniert werden muss.

Quelle: Pixabay.com Wenn die Verschiebung länger als ein Jahr dauert, wird die Haftung im allgemeinen Gleichgewicht des Unternehmens als langfristige Verbindlichkeiten eingestuft. Eine aufgeschobene Haftung wird auch als aufgeschobene Kredite oder aufgeschobene Erträge bezeichnet.

Verschiebte Steuerverbindlichkeiten werden geschaffen, wenn der Betrag der Ausgaben für die Einkommensteuer größer ist als die zahlende Steuer. Dies kann passieren, wenn Verluste oder Ausgaben steuerlich absetzbar sind, bevor in der Gewinn- und Verlustrechnung erfasst wird.

[TOC]

Merkmale von aufgeschobenen Verbindlichkeitskonten

Aufgeschobene Langzeitverbindlichkeiten sind Verbindlichkeiten, die innerhalb des aktuellen Buchhaltungszeitraums nicht überwunden werden.

Sie werden zusammen mit den anderen langfristigen Schuldenverpflichtungen als Haftung in der Bilanz verzeichnet, bis sie bezahlt werden. Sie werden als Verlust in der Gewinn- und Verlustrechnung gemeldet.

-Verschiebte Verbindlichkeitselemente

Einkommen im Voraus erhalten

Es entspricht den im Voraus eingegangenen Einnahmen wie Provisionen, Interessen, Gebühren, Mietverträgen, Transporten, technischen Dienstleistungen, Tragen und Fracht, Renten und Registrierung, bereits verkauften Gütern im Transport, Verwaltungsquoten und anderen.

Es ist zu beachten, dass das Unternehmen vor der Notfall, das Gute zu liefern oder den Service zu erbringen, nicht in der Lage ist, das Gute zu liefern oder den Service zu erbringen.

Umsatz installieren

Unter bestimmten Umständen können Unternehmen, die Ratenverkäufe ausführen.

Es kann Ihnen dienen: nayarit wirtschaftliche AktivitätenAufgeschobene Steuern

Eine verschobene Steuerverbindlichkeit.

Es ist eine Steuer, die für die laufende Periode gezahlt werden muss, aber noch nicht liquidiert wurde. Die Verschiebung ist auf den Zeitunterschied zwischen dem Moment der Steuern und der Zeit zurückzuführen, die sie wirklich bezahlt wird.

-Latente Steuerschulden

Im Allgemeinen unterscheiden sich die Buchhaltungsnormen von den Steuergesetzen eines Landes. Dies führt dazu, dass die Einkommensteuer in der Gewinn- und Verlustrechnung in der Gewinn- und Verlustrechnung und des realen Betrags der Steuer, die den Steuerbehörden geschuldet wird.

Der Gewinn eines Unternehmens vor Steuern, die in der Gewinn- und Verlustrechnung angegeben sind. Aufgrund dieser Differenz werden verschiebte Steuerverbindlichkeiten erstellt.

Die latente Steuerschuld wird geschaffen, wenn Einkommen oder Aufwand in der Gewinn- und Verlustrechnung erfasst werden, bevor es der Zahlung von Steuern unterliegt.

Zum Beispiel weiß ein Unternehmen, das im Jahr Nettogewinn erzielt hat. Da die Steuerverpflichtung für das laufende Jahr angewendet wird, muss auch ein Aufwand für den gleichen Zeitraum reflektiert werden.

Die Steuer wird jedoch erst im nächsten Kalenderjahr bezahlt. Um die Zeitdifferenz zwischen der registrierten und der effektiven Zahlung zu korrigieren, wird die Steuer als verschobene Steuerverbindlichkeiten erfasst.

Es kann Ihnen dienen: Wirtschaftliche Aktivitäten Argentiniens (von Sektoren)Beispiele

Eine gemeinsame Quelle für verschobene Steuerverbindlichkeiten ist ein Installationsverkauf, das das anerkannte Einkommen ist, wenn ein Unternehmen seine Produkte in Zukunft in gleichen Beträgen zu zahlen, die in gleichen Beträgen gezahlt werden sollen.

In Übereinstimmung mit den Rechnungslegungsvorschriften darf das Unternehmen das Gesamteinkommen des Verkaufs in Bezug auf die Waren im Allgemeinen anerkennen, während die Finanzgesetze verlangen, dass das Unternehmen den Eintrag als Zahlungen in Raten erfasst.

Dies schafft einen vorübergehenden positiven Unterschied zwischen dem Rechnungslegungsgewinn des Unternehmens und dem steuerpflichtigen Gewinn sowie einer verschobenen Steuerverbindlichkeiten.

Abschreibungskosten

Eine weitere Quelle für verschobene Steuerverbindlichkeiten ist der Unterschied bei der Behandlung von Abschreibungskosten durch Steuergesetze und Rechnungslegungsnormen.

Dies geschieht, wenn ein Unternehmen eine beschleunigte Abschreibungsmethode für die Steuererklärung verwendet und eine lineare Abschreibung in der Gewinn- und Verlustrechnung verwendet.

Die Abschreibungsausgaben für Vermögenswerte für die Zwecke des Jahresabschlusses werden normalerweise unter Verwendung der geraden Linie -Methode berechnet, während die Steuervorschriften die Verwendung der beschleunigten Abschreibungsmethode ermöglichen.

Da die gerade Linienmethode im Vergleich zur beschleunigten Methode eine geringere Abschreibungen erzeugt.

Das Unternehmen erkennt die Differenz zwischen Rechnungslegungsgewinn vor Steuern und steuerpflichtigem Gewinn durch die Verwendung von steuerlichen Verbindlichkeiten an.

Da das Unternehmen seine Vermögenswerte weiter abzeichnet, wird der Unterschied zwischen linearer Abschreibungen und beschleunigter Abschreibungen verringert. Die Höhe der verschobenen Steuerverbindlichkeiten wird allmählich durch eine Reihe von Sitzen für die Vergütungsrechnung beseitigt.

Es kann Ihnen dienen: Soziale Verantwortung von Institutionen und OrganisationenABC Company

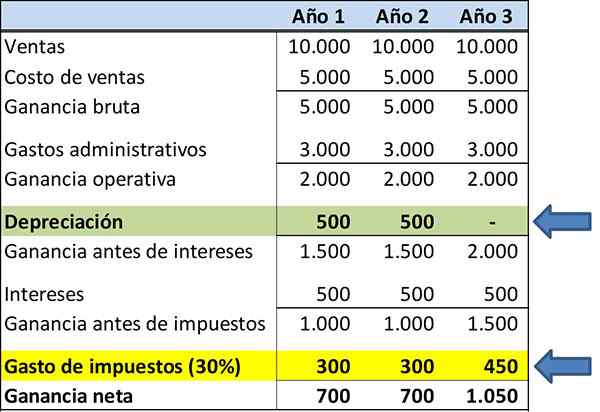

Im Folgenden finden Sie den Status des ABC -Unternehmensergebnisses für Finanzinformationszwecke. Einkommens- und Ausgabenzahlen haben sich nicht geändert, um das Konzept der latenten Steuerverbindlichkeiten hervorzuheben.

Es wird angenommen, dass das abgeschriebene Vermögenswert 1 US -Dollar wert ist.000 mit einer nützlichen Lebensdauer von drei Jahren. Es wird unter Verwendung der Abschreibungsmethode in einer geraden Linie abgeschrieben:

- Jahr 1: $ 333.

- Jahr 2: $ 333.

- Jahr 3: $ 334.

Es muss angemerkt werden, dass die Steuerausgaben drei Jahre lang 350 US -Dollar betragen und gelb hervorgehoben werden.

Nehmen wir nun an, dass das Unternehmen für die Zwecke der Steuererklärung eine beschleunigte Abschreibungsmethode anwendet. Das Abschreibungsprofil ist wie folgt:

- Jahr 1: $ 500.

- Jahr 2: $ 500.

- Jahr 3: $ 0.

Es wird angemerkt, dass die für das Jahr 1 zu zahlende Steuer 300 US.

Wenn zwei verschiedene Arten von Abschreibungen verwendet werden, um Finanzberichte und Steuern vorzulegen, führt dies zur Schaffung einer aufgeschobenen Haftung.

Verweise

- Das Free Dictionary (2019). Aufgeschobene Liobilität. Entnommen aus: Finanzdictionary.Das freie Wörterbuch.com.

- Steven Bragg (2018). Aufgeschobene Liobilität. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Will Kenton (2018). Aufgeschobene langfristige Haftungsgebühren. Entnommen aus: Investopedia.com.

- Julia Kagan (2018). Aufgeschobene Steuerverbindlichkeit. Inventopedia. Entnommen aus: Investopedia.com.

- Wall Street Mojo (2019). LATENTE STEUERSCHULDEN. Entnommen aus: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Aufgeschobene Verbindlichkeiten. Wirtschaftswissenschaften. Entnommen aus: Economipedia.com.

- « Kosten für die Angaben zu Merkmalen und Beispielen

- Francisco Rojas González Biographie, Stil und Arbeiten »