Einkaufsbudget

- 2798

- 539

- Lewis Holzner

Was ist das Kaufbudget??

Er Einkaufsbudget Es ist der Bericht, der die Anzahl der Rohstoffe oder direkten Materialien im Lagerbestand enthält, die ein Unternehmen in jedem Haushaltszeitraum kaufen muss. Der im Budget angegebene Betrag ist die erforderliche Gewährleistung, um ausreichend Inventar zur Verfügung zu stellen, um die Bestellungen für Kundenprodukte zu erfüllen.

Dieses Budget unterscheidet sich vom Verkaufs- oder Ausgabenbudget, da das Ziel des Kaufbudgets darin besteht, die Anforderungen der Organisation für den Kauf von Materialien im Inventar zu ermitteln. Das Kaufbudget ermöglicht zu bestimmen, wie viel Geld und wie viele Produkte benötigt werden, um die gewünschten Ziele zu erreichen.

Jedes Unternehmen, das ein greifbares Produkt produziert oder verkauft. Dieses Budget wird für Unternehmen verwendet, die Produkte auf Lager haben, da der Wert des Inventars eine wichtige Rolle spielt.

Das Kaufbudget ist nur ein Aspekt der allgemeinen Haushaltsstrategie eines Unternehmens. Auf der einfachsten Ebene können Sie die genaue Anzahl der Einheiten übereinstimmen, die voraussichtlich im Haushaltszeitraum verkauft werden sollen.

Kauf von Budgetelementen

Inventarrotation

Das Kaufbudget wird erstellt, um den Bestandswert des Unternehmens und die Menge an verkauften Waren zu überwachen.

Es wird auch verwendet, um jeden Monat den gewünschten endgültigen Bestandswert zu überwachen. Es ist sehr wichtig, das endgültige Inventar zu berücksichtigen, das das Unternehmen am Ende jedes Zeitraums benötigt.

Dies erfolgt nach den Richtlinien, die durch die Bestandsrichtlinie erstellt wurden, die behandelt wird, um den Produktions- und Umsatzbedarf des folgenden Zeitraums sowie die Kosten dieser Bestände zu erfüllen.

Es kann Ihnen dienen: HAX und MajLF -Modell: Was ist, Vorteile, NachteileVerkaufs- und Produktionsschätzung

Die Hauptbasis für das Kaufbudget ist das Produktionsbudget, das die Anzahl der fertigen Produkte widerspiegelt, die in jedem Zeitraum hergestellt werden müssen.

Nach den Mengen, die für die Herstellung jedes fertigen Produkts angegeben sind, wird eine „Explosion“ von Materialien durchgeführt. Somit werden die erforderlichen Mengen der Materialien, die Teil dieser fertigen Produkte sind.

Auf die gleiche Weise basiert das Produktionsbudget eng auf dem für jeden Zeitraum für den Umsatz erstellten Budget.

Materialkosten

Dieses Element ist sehr wichtig, um zu planen, wie viel Geld für den Kauf von Materialien in jedem Zeitraum erforderlich ist in den Kosten.

So machen Sie ein Einkaufsbudget?

Da das materielle Kaufbudget sowohl direkt als auch indirekt ein wichtiger Bestandteil aller Kosten sein kann, ist die sorgfältige Erstellung dieses Budgets für den Erfolg des Unternehmens unerlässlich.

Andernfalls kann ein Einkaufsbudget von Materialien, die mit Nachlässigkeit oder schlecht berechnetem Material erstellt wurden, zu Überschätzung oder Unterschätzung der Kosten.

Das Budget wird mit einer einfachen Formel erstellt: Ideales endgültiges Inventar plus Kosten für die verkauften Waren, mit Ausnahme des Wertes des Inventars am Anfang. Diese Formel generiert das Gesamtkaufbudget.

Zum Beispiel wollen sie 10.000 US -Dollar im endgültigen Inventar, und der Wert der verkauften Waren beträgt rund 3000 US -Dollar. Dann werden diese Werte hinzugefügt und aus dieser Gesamtzahl von 13.000 USD wird der Wert des anfänglichen Inventars abgezogen. Wenn der Wert des Inventars des Anfangs 2000 US -Dollar beträgt, wäre der Betrag des gesamten Einkaufsbudgets 11.000 USD.

Kann Ihnen dienen: InventarrotationDie Kosten für die verkauften Waren sind die Summe aller Dienstleistungen oder Produkte, die das Unternehmen in Bezug auf den Produktionswert angeboten hat.

Kaufbudgetformel in Einheiten Kauf

Das Kaufbudget zeigt das anfängliche und endgültige Budget -Bestand an Materialien, die Menge an Materialien, die in der Produktion verwendet werden.

Das Kaufbudget ist ein Bestandteil des Master -Budgets und basiert auf der folgenden Formel:

Materialkaufbudget in Einheiten = anfänglicher Budgetbestände von Materialien in Einheiten+ Material

In der vorherigen Formel wird das Material in Einheiten, das für die Produktion benötigt wird, wie folgt berechnet:

Materialien in Einheiten, die für die Produktion erforderlich sind = Produktion, die während der Zeit × Einheiten der erforderlichen Materialien budgetiert sind

Da die budgetierte Produktionszahlen durch das Produktionsbudget angegeben sind, kann das Kaufbudget erst nach dem Produktionsbudget erstellt werden.

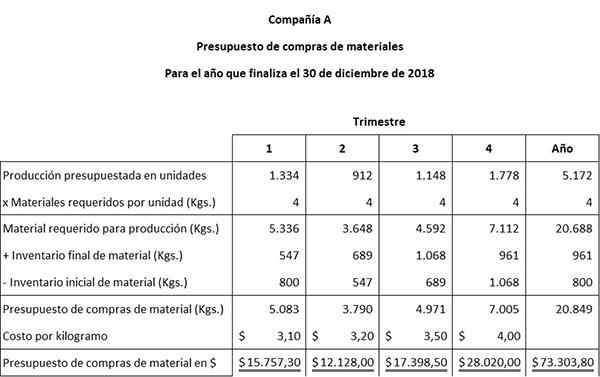

Beispiel

Unter Verwendung eines kleinen Keramikunternehmens, Artcraft, werden die folgenden Informationen verwendet, um das Budget des Materialkaufs zu entwickeln:

Anfangsdaten

Die geschätzten Produktionszahlen wurden aus dem Artcraft -Produktionsbudget erhalten. Es ist geplant, in jedem der vier Quartale die folgenden budgetierten Teileeinheiten zu erstellen: 1334, 912, 1148 und 1778.

In der Fabrik zu produzieren jedes endgültige Stück 4 kg Materialien sind erforderlich. Die Fabrik hat 800 kg Material bis Januar bis 1. Januar. Am Ende des Jahres beträgt das gewünschte letzte Inventar 961 kg Material.

Kann Ihnen dienen: VerwaltungsgesetzDie Politik von Artcraft besteht darin, 15 % des Produktionsbedarfs des nächsten Quartals im endgültigen Inventar der Materialien zu halten. Diese Richtlinie ändert die Kaufbedürfnisse von Materialien, da dieses endgültige Bestand von 15 % im Haushalt berücksichtigt werden sollte.

Es wird geschätzt, dass die Einheitenkosten pro Kilogramm des Kaufmaterials in jedem der vier Quartale erhöht werden: 3,10 USD, 3,20 USD, 3,50 USD und 4,00 USD.

Budgetvorbereitung kaufen

Der erste Schritt zur Vorbereitung des Kaufbudgets besteht darin, diese Informationen zu verwenden, um das endgültige Materialbestand für Quartier 1, 2 und 3 zu berechnen. Der zweite Schritt besteht darin, das Einkaufsbudget von Materialien vorzubereiten.

Endgültiges Inventar des Trimesters 1 = 15 % x (912 Einheiten x 4 kg Material) = 547

Das endgültige Bestand an Trimestermaterial 2 = 15 % x (1148 Einheiten x 4 kg Material) = 689

Endgültiges Inventar des Viertelmaterials 3 = 15 % x (1778 Einheiten x 4 kg Material) = 1068

Denken Sie daran, dass das endgültige Budgetmaterial des ersten, zweiten und dritten Quartals das ursprüngliche Material im zweiten, dritten und vierten Quartal ist.

Die Tabelle wurde aus zwei einfachen Buchhaltungsgleichungen entwickelt:

Material, das für die Produktion + endgültiger Bestand des Materials = Gesamt erforderlich ist.

Gesamt erforderliches Material - Erstes Inventar des Materials = Budget von Materialkäufen in Kilogramm.