Merkmal und Vorteile des Arbeitsbudgets

- 3234

- 0

- Ivan Pressler

Er Arbeitsbudget Direct wird verwendet, um die Anzahl der Arbeitszeiten zu berechnen, die erforderlich sind, um die im Produktionsbudget angegebenen Einheiten zu erstellen.

Es wird nach der Produktion des Produktionsbudgets vorbereitet, da die budgetierte Produktionszahlen in Einheiten, die vom Produktionsbudget bereitgestellt werden, als Ausgangspunkt im direkten Arbeitsbudget dient.

Quelle: Pixabay.com Änderungen des realen Umsatzes können direkt das Produktionsbudget und die Schätzungen der direkten Arbeitskräfte beeinflussen. Die Anzahl der Mitarbeiter, die in der Produktionslinie programmiert werden müssen, basiert auf diesen Abbildungen.

Das Budget liefert Informationen auf aggregierter Ebene. Daher wird es normalerweise nicht für spezifische Vertrags- und Entlassungspflichten verwendet. Zeigt die Gesamtkosten und die Anzahl der direkten Arbeitsstunden für die Produktion an.

Ein komplexeres Arbeitsbudget berechnet nicht nur die Gesamtzahl der erforderlichen Stunden, sondern auch diese Informationen für Arbeitsplätze für Arbeitsplätze. Es wird normalerweise im monatlichen oder vierteljährlichen Format präsentiert.

[TOC]

Bedeutung

Es ist nützlich, um die Anzahl der Mitarbeiter zu gewährleisten, die benötigt werden, um das Personal während des gesamten Haushaltszeitraums für das Produktionsbereich zur Verfügung zu stellen. Dies ermöglicht es dem Management, die Einstellungsbedürfnisse zu prognostizieren. Ebenso, wann sie Überstunden programmieren und wann es wahrscheinlich abzüglich Entlassungen generieren würde.

Helfen Sie das Management, ihre Belegschaftsanforderungen zu planen. Das Arbeitsbudget ist ein Bestandteil des Master -Budgets.

Eigenschaften

Die Schaffung eines Verkaufsbudgets hilft bei der Bestimmung der Arbeitsbedürfnisse. Dies liegt daran, dass diese Informationen zur Entwicklung des Produktionsbudgets verwendet werden.

Die im Produktionsbudget festgelegten Produktionsanforderungen bieten den Ausgangspunkt für die Erstellung des Arbeitsbudgets.

Das Arbeitshaushalt erfordert die geschätzten Produktionszahlen, um die Kosten der direkten Arbeitskräfte abzuschätzen. Diese Informationen ermöglichen es zu entscheiden, wie viele Mitarbeiter in der Produktionslinie benötigt werden.

Leistungsdeklaration

Zusätzlich zu den Gehältern der Mitarbeiter sind alle anderen Arbeitnehmerkosten im Arbeitsbudget enthalten.

Die enthaltenen Ausgaben sind Arbeitnehmerentschädigungsversicherungen, Beiträge für soziale Sicherheit, Arbeitslosensteuern. Auch Lebens- und Krankenversicherungsprämien, gegebenenfalls der Beitrag des Pensionsplans und viele andere Vorteile für Mitarbeiter.

Im Allgemeinen variieren die Arbeitnehmerkosten je nach den Gehältern. Einige dieser Ausgaben sind jedoch feste Beträge.

Kann Ihnen dienen: EinheitspreisRechnungslegungsarbeitskosten

Ein Unternehmen muss wählen, wie sie planen, die Ausgaben der budgetierten und realen Leistungen der Mitarbeiter zu zählen.

Diese Ausgaben sind in den Kosten der direkten Arbeitskräfte enthalten oder werden als allgemeine Ausgaben des Arbeitnehmers angesehen, die den produzierten Einheiten zugewiesen sind. Manchmal werden diese Ausgaben jedoch als Ausgabe des Zeitraums behandelt.

Die Methode, mit der diese variablen Ausgaben der Mitarbeiter gezählt werden.

In Fällen, in denen direkte Arbeitskräfte einen großen Teil der variablen Kosten darstellen, ist dieser Unterschied signifikant.

Andere Faktoren

Das direkte Arbeitsbudget kann von externen Kräften kontrolliert werden, wobei die wichtigsten Gewerkschaften unter ihnen sind.

Im Allgemeinen steigt die Kosten der direkten Arbeitskräfte, wenn der Vertrag über alte Arbeitskräfte beendet ist und der neue Vertrag beginnt.

Darüber hinaus können technologische Fortschritte, die eine Änderung des Produktionsprozesses erfordern. Die Einstellung von Mitarbeitern mit einem höheren Fähigkeitsniveau wirkt sich auf das Arbeitsbudget aus.

Es ist festzustellen, dass es zu langsam ist, ein detailliertes Arbeitsbudget zu erstellen, wenn viele Arbeitsklassifikationen vorliegen. Dies liegt daran, dass es äußerst schwierig ist, das budgetierte Gehalt mit der realen Vorlage zu erreichen.

Wie ist ein Arbeitsbudget?

Die grundlegende Berechnung des Budgets zur Berechnung der Anforderungen der direkten Arbeitskräfte besteht darin, die erwartete Anzahl der für jeden Zeitraum erzeugten Einheiten zu importieren und mit der Standardzahl der Arbeitsstunden für jede Einheit zu multiplizieren.

Die Stunden der direkten Arbeit, um die Produktionsanforderungen zu erfüllen. Auf diese Weise werden die Gesamtkosten für budgetierte Arbeitskräfte erhalten.

Anzahl der Stunden

Die Anzahl der Stunden, die für die Erzeugung jeder Einheit erforderlich sind, wird berechnet. Alle Abteilungen, die das Produkt während der Produktion abwickeln, sind enthalten.

Dies erzeugt eine Subtotale der Arbeitsstunden, die erforderlich sind, um das Produktionsziel zu erreichen. Sie können auch mehr Stunden hinzufügen, um die Ineffizienzen der Produktion zu berücksichtigen. Dies würde die Anzahl der direkten Arbeitszeiten erhöhen.

Zum Beispiel verlangt ein Spielzeug, dass die Schneidabteilung, die Nähabteilung und die Finishing -Abteilung insgesamt 0,25 Stunden pro Einheit benötigen.

Kann Ihnen dienen: Firma MicroenvironmentDie Mitarbeiter sollten bei der Arbeit, die sie an den Produkten und der Verwaltungszeit der Einheiten jeder Abteilung erledigen, beobachtet werden, um die erforderliche Produktionszeit festzulegen.

Durchschnittliche Arbeitskosten

Um die durchschnittlichen Arbeitskosten pro Stunde zu erhalten, werden die unterschiedlichen Preise pro Stunde hinzugefügt und das Ergebnis wird durch die Menge der verwendeten Zinssätze geteilt.

Nehmen wir beispielsweise an, dass die Arbeitslöhne 11, 12 USD und 13 USD pro Stunde betragen. Diese Beträge werden dann hinzugefügt, um 36 $ zu erhalten. Dann ist dieser Betrag durch 3 geteilt, was durchschnittliche Arbeitskosten von 12 USD ergibt. Dies ist das durchschnittliche Gehalt pro Stunde.

Schätzung der Arbeitskosten pro Einheit

Diese geschätzten Kosten werden berechnet, indem die Anzahl der Stunden pro Einheit mit den durchschnittlichen Arbeitskosten pro Stunde multipliziert wird. Im Beispiel wäre es 0,25 Stunden für 12 USD pro Stunde, was 3 USD pro Einheit entspricht. Die Kosten der direkten Arbeitskräfte würden 3 US -Dollar für jede produzierte Einheit betragen.

Die Arbeitskosten pro Einheit werden mit der Gesamtzahl der geplanten Einheiten multipliziert. Zum Beispiel, wenn erwartet wird, dass es 100 produziert.000 Einheiten, dann betragen die Kosten 3 Prozent in Höhe von 3 Prozent.000 Einheiten. Dies ergibt die Gesamtarbeitskosten von 300 US -Dollar.000.

Monatliche Kosten teilen

Die gesamten Arbeitskosten werden in monatliche Kosten unterteilt. Für jeden Monat wird prognostiziert, wie viele Einheiten geplant und multipliziert werden, indem sie die Arbeitskosten pro Einheit haben.

Vorteile

- Es gibt eine automatische Überlegung zum Zeitfaktor. Dies liegt daran, dass die gezahlten Gehälter normalerweise proportional zu der Zeit sind.

- Die Arbeitsraten sind stabiler als materielle Preise.

- Bestimmte allgemeine variable Ausgaben variieren in gewissem Maße mit der Anzahl der beschäftigten Arbeitnehmer. Daher hängt die Position zur Produktion mit der Höhe der bezahlten Gehälter zusammen. Dieser Betrag ist proportional zur Anzahl der Arbeitnehmer.

- Die für die Berechnung dieser Rate erforderlichen grundlegenden Daten sind aus der Erklärung zur Gehaltsanalyse leicht verfügbar und implizieren keine zusätzlichen Arbeitskosten.

Nachteile

- Es wird keine Unterscheidung zwischen qualifizierten und uneingeschränkten Arbeiten mit ihren jeweiligen Unterschieden in den Zahlungsgebühren getroffen. Dies ist unfair, da sie nicht qualifizierte Arbeitnehmer sind, die für höhere Kosten in Form von Abfall, Abschreibungen usw. verantwortlich sind.

Kann Ihnen dienen: Physiokratie- Wenn die Arbeiter basierend auf einem Preis pro Stück bezahlt werden, wird der Zeitfaktor vollständig ignoriert.

- Es wird keine Unterscheidung zwischen der Produktion von Handarbeitern und der von Arbeitern Betriebsmaschinen getroffen.

- Die Methode liefert ein falsch.

- Es wird keine Unterscheidung zwischen festen und variablen Kosten getroffen.

- Wenn die Arbeit kein wichtiger Produktionsfaktor ist, ist die Absorption der allgemeinen Ausgaben nicht gerecht. Ignorieren Sie wichtige Faktoren wie die verallgemeinerte Verwendung von Pflanzen und Ausrüstung.

- Es ist bei Arbeitnehmern pro Stück nicht geeignet, da die gleiche Rate angewendet wird, um die allgemeinen Kosten aller Arbeitnehmer zu absorbieren, effizient zu sein und weniger Zeit zu nehmen oder ineffizient zu sein und länger dauern.

Beispiele

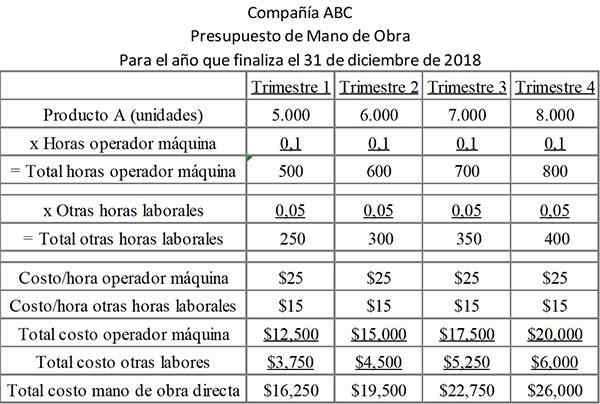

Das ABC -Unternehmen plant, während des Haushaltszeitraums eine Reihe von Plastikschiffen zu produzieren. Die Schiffe befinden sich alle innerhalb eines begrenzten Größenbereichs. Daher ist die Menge an Arbeitskräfte, die mit der Verarbeitung eines jeden zusammenhängt, nahezu identisch.

Die Arbeitsroute für jedes Glas beträgt 0,1 Stunden pro Schiff für den Maschinenbetreiber und 0,05 Stunden pro Schiff für den Rest der Arbeit. Die Arbeitsraten für Maschinenbetreiber und andere Mitarbeiter sind wesentlich unterschiedlich. Daher werden sie im Budget getrennt aufgezeichnet.

Die folgende Tabelle zeigt die Stunden für jede Arbeitskategorie pro Quartal sowie die Kosten für jede Art von Arbeit.

Das Budget enthält zwei Arten von Arbeitskräften, die separat gruppiert werden, da sie unterschiedliche Kosten haben.

0.1 Maschinenzeit für jedes hergestellte Produkt ist erforderlich, wodurch das Unternehmen 25 USD pro Stunde kostet. Darüber hinaus ist eine zusätzliche 0,05 -Zeit für jedes hergestellte Produkt erforderlich. Dies kostet das Unternehmen 15 US -Dollar pro Stunde.

Verweise

- Steven Bragg (2017). Direkte Haushaltsarbeit. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Jan Irfanullah (2011). Direkte Haushaltsarbeit. XPLAIND. Entnommen aus: Xplained.com.

- Karen Rogers (2019). Wie funktioniert ein direktes Arbeitsbudget mit einem Produktionsbudget?? Kleinunternehmen - Chron. Entnommen aus: Smallbusiness.Chron.com.

- CMA -Trainer (2018). CMA -Prüfungsstudie Anmerkungen: das direkte Arbeitsbudget. Genommen von: cmacoach.com.

- Ashish Lodha (2019). Direkte Arbeitskostenmethode: Berechnung, Vor- und Nachteile. Ihre Artikelbibliothek. Entnommen aus: yourarticlelibrary.com.

- Kevin Johnston (2019). So berechnen Sie das direkte Arbeitsbudget für das bevorstehende Geschäftsjahr. Kleinunternehmen - Chron.com. Entnommen aus: Smallbusiness.Chron.com.

- « Biologische Evolutionstheorien, Prozess, Tests und Beispiele

- Humanismusgeschichte, Merkmale und Vertreter »