Analyse der zirkulierenden Vernunft, wie berechnet und Beispiele berechnet werden

- 4715

- 244

- René Riediger

Der zirkulierender Grund Es ist ein Liquiditätsindikator, der die Kapazität eines Unternehmens misst.

Dieser Indikator information.

Quelle: Pixabay.com Der zirkulierende Grund kann ein nützliches Maß für die kurzfristige Zahlungsfähigkeit eines Unternehmens sein, wenn es in den Kontext dessen stellt, was für das Unternehmen historisch normal war. Es bietet auch weitere Informationen, wenn sie in mehreren Zeiträumen wiederholt berechnet werden.

Eine Einschränkung entsteht, wenn der Umlaufgrund verwendet wird, um verschiedene Unternehmen miteinander zu vergleichen. Unternehmen unterscheiden sich erheblich zwischen Branchen. Der Vergleich dieser Grund in verschiedenen Branchen führt daher nicht zu einer produktiven Vision.

Der zirkulierende Grund wird so genannt. Der aktuelle Grund kann auch als Betriebskapitaler bezeichnet werden.

[TOC]

Grundanalyse

Hoher zirkulierender Grund

Ein zirkulierender Grund von mehr als 1 zeigt, dass das Unternehmen über genügend finanzielle Ressourcen verfügt, um kurzfristig lösungsmittel zu bleiben.

Da der Umlaufgrund jedoch nur ein Foto ist, ist es keine vollständige Darstellung der Liquidität oder Solvenz eines Unternehmens.

Zum Beispiel kann ein Unternehmen einen sehr hohen Umlaufgrund haben, aber seine Konten können sehr alt sein, vielleicht weil ihre Kunden sehr langsam bezahlen, was im Umlaufgrund möglicherweise versteckt sein kann.

Die Qualität der anderen Vermögenswerte eines Unternehmens gegen seine Verpflichtungen muss ebenfalls berücksichtigt werden. Wenn das Inventar nicht verkauft werden kann, scheint der Umlaufgrund zu einem bestimmten Zeitpunkt akzeptabel zu sein, aber das Unternehmen könnte bankrott sein.

Kann Ihnen dienen: Primärsektor: Merkmale, wirtschaftliche Aktivitäten, BedeutungTheoretisch ist das Unternehmen theoretisch, je höher der zirkulierende Grund ist, seine Verpflichtungen zu erfüllen.

Obwohl ein hoher Grund von mehr als 3 nachweisen könnte, dass das Unternehmen seine zirkulierenden Verbindlichkeiten dreimal abdecken kann, zeigt dies wirklich an, dass es seine zirkulierenden Vermögenswerte nicht effizient verwendet oder das Betriebskapital nicht gut verabreicht.

Niedrig zirkulierender Grund

Ein Unternehmen mit einem Umlaufgrund von weniger als 1 hat nicht das Kapital zur Verfügung, um seine kurzfristigen Verpflichtungen einzuhalten, wenn es alle gleichzeitig überwunden wird.

Dies mag alarmierend erscheinen, obwohl verschiedene Situationen den zirkulierenden Grund in einem soliden Unternehmen beeinflussen können.

Beispielsweise kann ein normaler Zyklus für die Sammel- und Zahlungsprozesse des Unternehmens zu hohem Umlaufgrund führen, wenn Zahlungen eingegangen sind, jedoch zu einem niedrigen Umlaufgrund, wenn diese Gebühren abnehmen.

Die Berechnung des zirkulierenden Grundes zu einer Zeit könnte darauf hinweisen, dass das Unternehmen nicht alle seine Schulden kurzfristig abdecken kann, aber das bedeutet nicht, dass es nicht in der Lage sein wird, dies zu tun, sobald die Zahlungen eingegangen sind.

Darüber hinaus konnten einige große Unternehmen wie Wal-Mart mit ihren Lieferanten längere Zahlungsbedingungen verhandeln als der Durchschnitt.

Große Einzelhändler können auch das Volumen ihrer Lagerbestände durch eine effiziente Lieferkette minimieren und dazu führen, dass ihre zirkulierenden Vermögenswerte im Vergleich zu zirkulierenden Verbindlichkeiten verringert werden, wodurch ein niedrigerer zirkulierender Grund erzeugt wird.

Zum Beispiel ist bekannt, dass der zirkulierende Grund von Wal-Mart im Januar 2019 nur 0,80 betrug.

Zeitliche Änderung

Was den Umlaufgrund gut oder schlecht macht, hängt davon ab, wie es sich im Laufe der Zeit ändert.

Können Ihnen dienen: Dauerhafte Investitionen: Was sind, Einkommen, Typen, BeispieleEin Unternehmen, das anscheinend einen akzeptablen Umlaufgrund zu haben scheint, könnte darin bestehen, eine Situation zu erreichen, in der Sie Schwierigkeiten haben, Ihre Rechnungen zu bezahlen.

Im Gegenteil könnte ein Unternehmen, das in Schwierigkeiten zu sein scheint, zu einem gesünderen zirkulierenden Grund vorgehen.

Im ersten Fall wird erwartet.

Ein zirkulierender Grund, der sich verbessert.

Wie wird es berechnet?

Um diesen Grund zu berechnen, vergleichen Analysten ein Unternehmen, das Vermögenswerte mit ihren zirkulierenden Verbindlichkeiten zirkuliert. Die Formel lautet:

Zirkulierender Vernunft = Gesamtumlaufvermögen / Gesamtumlaufverbindlichkeiten.

Die zirkulierenden Vermögenswerte, die in der Bilanz auftreten.

Zu den aktuellen Verbindlichkeiten gehören Konten, die zu zahlen, Gehälter, zu zahlende Steuern und den zirkulierenden Teil der langfristigen Schulden.

Ein zirkulierender Grund, der mit der durchschnittlichen oder etwas höheren Industrie entspricht, wird als akzeptabel angesehen. Ein zirkulierender Grund, der niedriger als die durchschnittliche Branche ist, kann auf ein höheres Verletzungsrisiko hinweisen.

Wenn ein Unternehmen im Vergleich zu seiner Peer -Gruppe einen sehr hohen Umlaufgrund hat, zeigt dies, dass das Management sein Vermögen möglicherweise nicht effizient verwendet.

Einschränkungen

Bestandskomponente

Wenn die Anzahl der zirkulierenden Vermögenswerte einen großen Anteil an Inventar beinhaltet.

Es kann Ihnen dienen: Blake und Mouton GridDies kann ein Problem sein, wenn das Management Rechnungslegungstechniken verwendet, um dem Inventar ungewöhnlich viele allgemeine Kosten zuzuweisen, wodurch die registrierte Inventarmenge weiter aufgeblendet wird.

Schuldenzahlung

Ein weiteres Problem kann auftreten, wenn ein Unternehmen auf seine Kreditlinie zurückgreift, um die Rechnungen abzulehnen, wodurch der Barguthaben nahe bei Null liegt.

In diesem Fall könnte der zirkulierende Grund ziemlich niedrig sein, und dennoch würde das Vorhandensein einer Kreditlinie es dem Unternehmen ermöglichen, rechtzeitig zu bezahlen.

Vergleich zwischen Industrien

Unternehmen haben unterschiedliche Finanzstrukturen in verschiedenen Branchen, daher ist es nicht möglich, die zirkulierenden Gründe von Unternehmen in allen Branchen zu vergleichen.

Stattdessen muss die Verwendung des Umlaufgrunds auf Vergleiche innerhalb derselben Branche beschränkt sein.

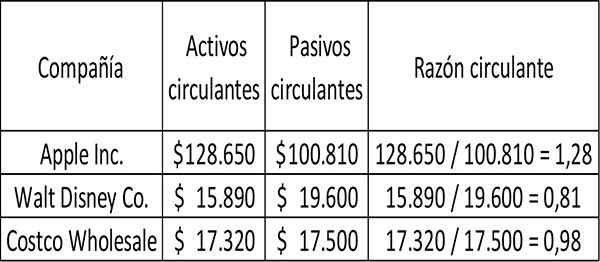

Beispiel

Der zirkulierende Grund für drei Unternehmen, Apple, Walt Disney und Costco Wholesale, wird für das im Jahr 2017 abgeschlossene Geschäftsjahr wie folgt berechnet:

Für jeden 1 -Dollar -Kurzzeitverschuldung hatten die Kosten 0,98 Cent für die Zahlung der Schulden zum Zeitpunkt des Aufnehmens dieses Fotos.

In ähnlicher Weise hatte Disney 0,81 Cent in zirkulierenden Vermögenswerten für jeden Dollar mit kurzfristigen Schulden.

Apple hatte mehr als genug, um ihre zirkulierenden Verbindlichkeiten zu decken, falls es sie theoretisch sofort und alle zirkulierenden Vermögenswerte bezahlen musste.

Verweise

- Will Kenton (2019). Aktuelle Verhältnisdefinition. Entnommen aus: Investopedia.com.

- Mein Buchhaltungskurs (2019). Stromverhältnis. Entnommen aus: MycountingCourse.com.

- Wikipedia, The Free Encyclopedia (2019). Stromverhältnis. Genommen von: in: in.Wikipedia.Org.

- CFI (2019). Stromverhältnisformel. Entnommen aus: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Stromverhältnis. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- « Schallenergieeigenschaften, Typen, Verwendungen, Vorteile, Beispiele

- Finanzielle Gründe Typen, welche Verwendung und Beispiele sind »