Finanzielle Gründe Typen, welche Verwendung und Beispiele sind

- 3224

- 854

- Joy Hort

Der Finanzielle Gründe Sie sind wichtige Indikatoren für die finanzielle Leistung eines Unternehmens, das unter Verwendung von numerischen Beträgen aus dem Jahresabschluss erstellt wurde, um wichtige Informationen über eine Organisation zu erhalten.

Die im Jahresabschluss eines Unternehmens festgestellten Zahlen, die Bilanz, Einkommensstatus und Cashflow -Status sind, werden verwendet, um eine quantitative Analyse durchzuführen und Liquidität, Wachstum, Margen, Leistungsraten, Hebelwirkung, Rentabilität und Bewertung eines Unternehmens zu bewerten.

Quelle: Pixabay.com Bei der Investition ist die Informationsanalyse des Jahresabschlusses eines der wichtigsten Elemente des grundlegenden Analyseprozesses, wenn nicht das wichtigste.

Gleichzeitig kann die große Anzahl von Zahlen im Jahresabschluss eines Unternehmens für viele Anleger beunruhigend und einschüchternd sein. Durch die Analyse der finanziellen Gründe können Sie jedoch organisiert mit diesen Zahlen arbeiten.

[TOC]

Berechnung und Analyse

Die Berechnung der finanziellen Gründe ist relativ einfach. Das Verständnis und die Interpretation dessen, was sie über die finanzielle Erklärung eines Unternehmens sagen, erfordert jedoch etwas mehr Arbeit.

Etablierte Unternehmen haben normalerweise mehrere Jahre Gleichgewichtsdaten und den Ergebnisstatus, um mit der Analyse der Gründe zu arbeiten.

Die Berechnung der finanziellen Gründe für mehrere Zeiträume, ob vierteljährlich oder jährlich, hilft, nützliche Trends in der Betriebsleistung des Unternehmens zu überwachen.

Typen und ihre Eigenschaften

Liquiditätsgründe

Sie sind Finanzindizes, die die Kapazität eines Unternehmens messen, seine finanziellen und langfristigen finanziellen Verpflichtungen zu erfüllen. Die häufigsten finanziellen Gründe sind die folgenden.

Zirkulierender Grund

Der Umlaufgrund misst die Kapazität eines Unternehmens, um kurzfristige Verbindlichkeiten mit zirkulierenden Vermögenswerten zu zahlen:

Zirkulierender Grund = zirkulierende zirkulierende Vermögenswerte / Verbindlichkeiten.

Schneller Grund

Der schnelle Grund misst die Kapazität eines Unternehmens, kurzfristige Verbindlichkeiten mit schnellem Vermögen zu zahlen:

Schneller Grund = (zirkulierende Vermögenswerte - Inventare) / zirkulierende Verbindlichkeiten.

Betriebszinssatz

Es ist ein Maß für die Häufigkeit, in der ein Unternehmen die zirkulierenden Verbindlichkeiten mit dem in einem bestimmten Zeitraum generierten Bargeld bezahlen kann:

Operationaler Cashflow -Grund = operativer Cashflow / Stromverbindlichkeiten.

Hebelgründe

Sie messen die Höhe des Kapitals, der aus Schulden kommt. Mit anderen Worten, finanzielle Gründe werden verwendet, um das Schuldenniveau eines Unternehmens zu bewerten. Die häufigsten finanziellen Gründe sind die folgenden:

Grundschuld an Vermögenswerten

Es misst den relativen Betrag des Vermögens eines Unternehmens, das dank der Schulden zur Verfügung gestellt wird:

Kann Ihnen dienen: Was sind die endgültigen Vermögenswerte in der Wirtschaftswissenschaften??Verschuldung von Vermögenswerten = Gesamtverbindlichkeiten / Gesamtvermögen.

Kapitalverschuldung Vernunft

Die Verschuldung an das Kapital berechnet das Gewicht der Gesamtverschuldung und der finanziellen Verbindlichkeiten gegen Buchhaltungskapital:

Grundschuld zu Kapital = Total Verbindlichkeiten / Aktionäre Heritage.

Zinsabdeckung Grund

Die Zinsschutzquote bestimmt die Leichtigkeit, mit der ein Unternehmen seine Zinskosten zahlen kann:

Zinsenversicherungsquote = operative Ertrags- / Zinsaufwendungen.

Versicherungsgrund für Schuldendienst

Das Verhältnis von Schuldendienstleistungen bestimmt die Leichtigkeit, mit der ein Unternehmen seine Schuldenverpflichtungen zahlen kann:

Versicherungsschutz für Schuldendienst = operativer Versorgungs- / Gesamtschuldendienst.

Effizienzgründe

Sie sind auch als Finanzindizes bekannt. Sie werden verwendet, um zu messen, wie ein Unternehmen seine Vermögenswerte und Ressourcen nutzt. Zu den häufigsten finanziellen Gründen der Effizienz gehört die folgenden.

Vermögensrotationsverhältnis

Die Vermögensrotationsquote misst die Kapazität eines Unternehmens, um Verkäufe aus Vermögenswerten zu generieren:

Vermögensrotationsquote = Gesamtnettoumsatz / -vermögen.

Inventarrotationsverhältnis

Es misst, wie oft das Inventar eines Unternehmens in einem bestimmten Zeitraum verkauft und ersetzt wird:

Inventarrotationsverhältnis = Kosten für verkaufte Waren- / durchschnittliche Inventar.

Kontensabrechnungssende Forderung

Es misst, wie oft ein Unternehmen während eines bestimmten Zeitraums in bar um Forderungen konvertieren kann:

Konten für den Einzelhandel Rotationsgrund = Netto -Kreditverkäufe / durchschnittliche Forderungen.

Umsatz im Inventar

Der Grund für den Verkaufstagen im Lagerbestand misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen in seinem Lagerbestand aufrechterhalten, bevor er an Kunden verkauft wird:

Umsatz im Bestand = 365 Tage / Inventarrotationsverhältnis.

Rentabilitätsgründe

Sie messen die Kapazität eines Unternehmens, um Einkommen in Bezug auf Erträge, Guthaben, Betriebskosten und Kapital zu erzielen. Die häufigsten finanziellen Gründe sind die folgenden.

Brutto -Rentabilitätsquote

Vergleichen Sie den Bruttogewinn eines Unternehmens mit seinem Nettoumsatz, um zu zeigen, wie viel Gewinn ein Unternehmen erzielt, nachdem die Kosten für verkaufte Waren gezahlt wurden:

Brutto -Rentabilitätsquote = Bruttogewinn / Nettoumsatz.

Operative Rentabilitätsgrund

Die operative Rentabilitätsquote vergleicht das operative Einkommen eines Unternehmens mit seinem Nettoumsatz, um die operative Effizienz zu bestimmen:

Kann Ihnen dienen: die 6 wichtigsten wirtschaftlichen Aktivitäten GuanajuatoBetriebsrentabilitätsquote = operative Rentabilität / Nettoumsatz.

Grund für Vermögenswerte für Vermögenswerte

Die Rentabilität der Rentabilität im Vermögen misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte verwendet, um Gewinne zu erzielen:

Grund für Vermögenswerte für Vermögenswerte = Netto -Rentabilität / Gesamtvermögen.

Rentabilitätsgrund für das Erbe

Die Rentabilität der Rentabilität für das Erbe misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte verwendet, um Gewinne zu erzielen:

Grund für die Rentabilität für das Erbe = Netto -Rentabilität / Eigenkapital der Aktionäre.

Marktwertgründe

Sie werden verwendet, um den Preis einer Unternehmensaktien zu bewerten. Zu den häufigsten Marktwertgründen gehört die folgenden Gründe.

Grund Buchwert pro Aktion

Der Grund für Buchwert pro Aktion berechnet den Wert pro Aktie eines Unternehmens, abhängig von dem für die Aktionäre verfügbaren Kapital:

Grund Buchwert pro Aktion = Buchhaltungskapital / Gesamtaktien im Umlauf.

Dividendenertragsgrund

Die Dividendenrendite -Verhältnis misst die Höhe der Dividenden, die den Aktionären in Bezug auf den Marktwert je Aktie zugeschrieben werden:

Dividendenrendite Grund = Dividenden pro Aktie / Aktionspreis.

Grund für Einnahmen pro Aktion

Das Verhältnis von Gewinn pro Aktion misst die Höhe des Nettogewinns, das durch jede ausstehende Aktion erzielt wird:

Einkommensgrund für Maßnahmen = Nettogewinn / Gesamt der im Umlauf befindlichen Aktien.

Grundpreisganance

La Razón Price-Ganancia vergleicht den Preis der Aktien eines Unternehmens mit Gewinnen pro Aktie:

Grund Preis-Ganance = Preis der Aktion / Gewinne pro Aktie.

Was sind finanzielle Gründe warum?

Die finanziellen Gründe sind die häufigsten und verallgemeinertesten Instrumente zur Analyse der finanziellen Situation eines Unternehmens. Die Gründe sind leicht zu verstehen und leicht zu berechnen. Sie können auch verwendet werden, um verschiedene Unternehmen in verschiedenen Branchen zu vergleichen.

Da ein Grund einfach ein mathematischer Vergleich ist, der auf Proportionen basiert, können sowohl große als auch kleine Unternehmen Gründe verwenden, um ihre Finanzinformationen zu vergleichen.

In gewisser Weise berücksichtigen finanzielle Gründe nicht die Größe eines Unternehmens oder einer Branche. Die Proportionen sind nur eine rohe Berechnung der Finanzposition und der Leistung.

Finanzielle Gründe ermöglichen es dem Vergleich von Unternehmen aus allen Branchen, Größen und Sektoren, um ihre Stärken und Schwächen zu ermitteln.

Leistungsverfolgung des Unternehmens

Die Bestimmung der finanziellen Gründe erfolgt einzeln pro Zeitraum sowie die Überwachung während der Zeit der Änderungen ihrer Werte, um Trends zu entdecken, die in einem Unternehmen entwickelt werden können.

Es kann Ihnen dienen: ErgebnisstatusBeispielsweise kann eine Verschuldung der Vermögenswerte nachweisen, dass ein Unternehmen mit Schulden aufgeladen wird und möglicherweise dem Risiko einer Nichteinhaltung ausgesetzt sein muss.

Vergleiche für die Unternehmensleistung machen

Vergleichen Sie die finanziellen Gründe mit denen der Hauptkonkurrenten, um zu überprüfen, ob das Unternehmen in Bezug auf die durchschnittliche Branche eine bessere oder schlechtere Leistung hat.

Zum Beispiel ermöglicht der Vergleich der Vermögensleistung zwischen Unternehmen, einem Anleger oder Analysten zu bestimmen, welche Unternehmensgüter effizienter verwendet werden.

Benutzer

Zu den Nutzern der finanziellen Gründe gehören sowohl interne als auch externe Teile des Unternehmens:

- Interne Benutzer sind die Eigentümer, das Managementteam und die Mitarbeiter.

- Externe Nutzer sind Einzelhandelsinvestoren, Finanzanalysten, Wettbewerber, Gläubiger, Aufsichtsbehörden, Steuerbehörden und Branchenbeobachter.

Beispiele

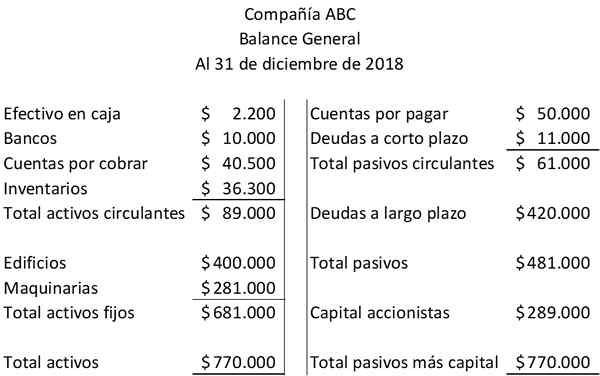

Die Analyse des Jahresabschlusses beinhaltet finanzielle Gründe. Für das ABC -Unternehmen werden seine Bilanz und seine Ergebniserklärung vorgestellt:

Hier sind zwei finanzielle Gründe, die ausschließlich auf den Beträgen der zirkulierenden Vermögenswerte und zirkulierenden Verbindlichkeiten beruhen, die im Saldo des ABC -Unternehmens auftreten:

Zirkulierender Grund = zirkulierende Vermögenswerte / zirkulierende Verbindlichkeiten = 89 $.000 / $ 61.000 = 1,46.

Schnellgrund = (zirkulierende Vermögenswerte - Inventare) / zirkulierende Verbindlichkeiten = (89 $.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

Der folgende finanzielle Grund impliziert die Beziehung zwischen zwei Beträgen des Saldo: Gesamtverbindlichkeiten und Gesamtkapital:

Grundschuld zu Kapital = Gesamtverbindlichkeiten / Aktionäre Vermögenswerte = 481 USD.000 / $ 289.000 = 1,66.

In diesem Beispiel haben die Gläubiger für jeden 1 US -Dollar, den die Aktionäre beigetragen haben, 1,66 USD beigetragen.

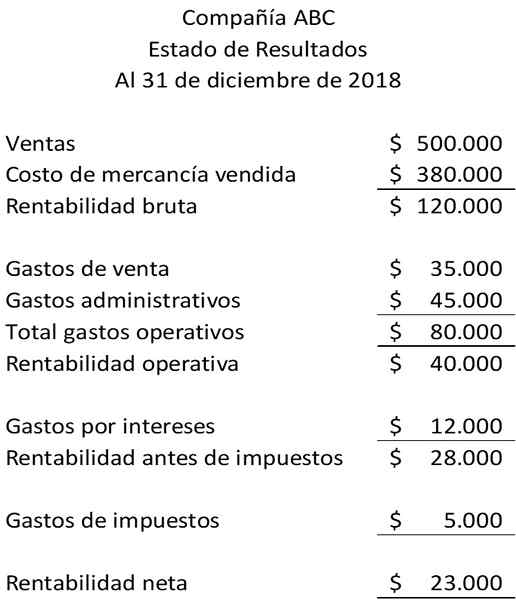

Finanzielle Gründe mit dem Ergebnisstatus

Die folgenden finanziellen Gründe beziehen sich auf die Beträge des allgemeinen Saldos der Forderungen und Lagerbestände mit den Beträgen der Gewinn- und Verlustrechnung. Um diese finanziellen Gründe zu veranschaulichen, haben Sie die folgende Ergebniserklärung:

Inventarrotationsverhältnis = Kosten für verkaufte Waren- / durchschnittliches Inventar = 380 USD.000 / $ 36.300 = 10,47 Mal.

Konten für den Einzelhandel Rotationsgrund = Netto -Kreditverkäufe / durchschnittliche Forderungen = 500 USD.000 / $ 40.500 = 12,35 Mal.

Verweise

- CFI (2019). Finanzielle Verhältnisse. Entnommen aus: CorporateFinanceInstitute.com.

- Richard Loth (2019). Tutorial für Finanzquote. Entnommen aus: Investopedia.com.

- Mein Buchhaltungskurs (2019). Analyse der Finanzquote. Entnommen aus: MycountingCourse.com.

- Inc (2019). Finanzielle Verhältnisse. Genommen von: Inc.com.

- Harold Averkamp (2019). Finanzquoten (Erklärung). Buchhaltungstrainer. Ausgenommen von: AccountingCoach.com.

- Rosemary Peavler (2018). Die Analyse der Finanzquote bietet wertvolle geschäftliche Erkenntnisse. Das Gleichgewicht kleiner Unternehmen. Entnommen aus: theBalancesMB.com.

- « Analyse der zirkulierenden Vernunft, wie berechnet und Beispiele berechnet werden

- Liquiditätsgründe Was Liquidität und Beispiele sind »