Offener Betrag

- 2047

- 473

- Joe Hartwig

Was ist das unbezahlte Gleichgewicht??

Er offener Betrag Es ist das Kapital zuzüglich der Zinsen, die für ein Darlehen oder den Durchschnitt eines Kreditportfolios (jede Laufzeitverschuldung, in Raten, Kurven oder Kreditkarte, für die die Zinsen berechnet werden) für einen bestimmten Zeitraum, in der Regel ein Monat.

Das unbezahlte Guthaben ist das Geld, das gerendert wird, aber das wird nicht in seiner Gesamtheit bis zum Ablaufdatum bezahlt. Der Kreditgeber verwendet diesen Restbetrag, um in seinem Konto zu berechnen, wie viel Interesse für diesen Zeitraum geschuldet wird. Kreditbüros stützen die Darlehensfähigkeit des Kreditnehmers auf einem unbezahlten Saldo, den Sie haben.

Je näher die Schulden des Kreditnehmers seiner Verschuldungsgrenze ist, desto mehr wird er als finanzielle Haftung angesehen. Wie bei unbezahlten Guthaben analysieren Kreditbüros auch, wie Kredite mit Kreditgebern aufrechterhalten werden.

Die Bezahlung des unbezahlten Kontostandes für jeden Kontozustand behält den Kreditkredit auf höchstes Niveau beibehalten. Es gibt dem Kreditnehmer auch eine hohe Kreditklassifizierung.

Merkmale der Insolute Balance

Kreditlieferanten melden die Insolvenguthaben jeden Monat den Kreditberichtsagenturen. Kreditaussteller melden im Allgemeinen den gesamten unbezahlten Kontostand jedes Kreditnehmers bei der Erbringung des Berichts.

Guthaben werden über allen Arten von Schulden gemeldet, wechseln und nicht erneuerbar. Mit ungesunden Guthaben informieren Kreditemediziner auch kriminelle Zahlungen, die mehr als 60 Tage Verzögerung haben.

Kreditklassifizierungsfaktoren

Die Pünktlichkeit von eingefärbten Zahlungen und Guthaben sind zwei Faktoren, die die Kreditklassifizierung des Kreditnehmers beeinflussen. Experten sagen, dass Kreditnehmer versuchen sollten, ihre gesamten unbezahlten Guthaben unter 40 % aufrechtzuerhalten.

Kann Ihnen dienen: Motivation, die zum Unternehmertum führtKreditnehmer mit einer insolute Schulden mit einer Gesamtverschuldung von mehr als 40 % können ihre Kreditklassifizierung leicht verbessern, indem sie von monatlich höherer Zahlungen liefern, die ihren gesamten Unterrichtsbetrag verringern.

Durch die Verringerung des gesamten unbezahlten Saldos wird die Kreditklassifizierung des Kreditnehmers erhöht. Pünktlichkeit ist jedoch nicht so einfach zu verbessern. Rückwärtszahlungen sind ein Faktor, der drei bis fünf Jahre in einer Kreditauskunft bleiben kann.

Der durchschnittliche unbezahlte Saldo für Kreditkarten und Darlehen ist ein wichtiger Faktor für die Klassifizierung von Verbraucherkrediten.

Monatlich werden die gemittelten unbezahlten Guthaben auf aktiven Konten den Kreditagenturen zusammen mit jedem anderen bereits besiegten Betrag informiert.

Die sich abwickelnden Balden nicht -erneuerbarer Kredite werden monatlich mit geplanten Zahlungen abnehmen. Die Guthaben der rotierenden Schulden variieren je nach Verwendung, die der Inhaber seiner Kreditkarte gibt.

Wie wird das ungesunde Gleichgewicht berechnet??

Die grundlegende Formel zur Berechnung eines unbezahlten Saldos besteht darin, den ursprünglichen Saldo zu übernehmen und die geleisteten Zahlungen abzuziehen. Zinskosten erschweren jedoch die Gleichung für Hypotheken und andere Kredite.

Da ein Teil der Darlehenszahlungen für die Zinszahlung gilt, muss eine Amortisationstabelle erstellt werden, um den unbezahlten Saldo eines Darlehens zu berechnen.

Eine Amortisationstabelle ermöglicht die Berechnung der Zahlung, welcher Zahlungsbetrag für Kapital gilt und welcher Teil Zinsen zu zahlen ist. Um eine Amortisationstabelle zu erstellen und den unbezahlten Gleichgewicht zu berechnen, werden diese Schritte befolgt:

Amortisationstabelle erstellen

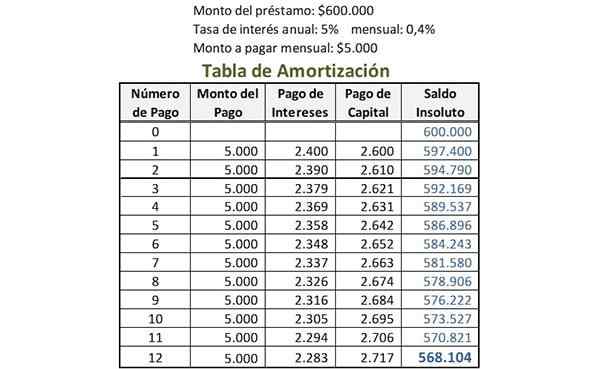

Zunächst werden die Darlehensdaten angegeben; Zum Beispiel:

- Darlehensbetrag = 600.000 USD.

- Monatlich zahlen = 5000 $.

- Monatlicher Zinssatz = 0,4 %.

Der monatliche Zinssatz wird berechnet, indem der jährliche Zinssatz durch den Betrag der Zahlungen jedes Jahr geteilt wird. Wenn der Darlehen beispielsweise einen jährlichen Zinssatz von 5 % hat und die Zahlungen monatlich sind, beträgt der monatliche Zinssatz 5 % durch 12: 0,4 %.

Es kann Ihnen dienen: Organisationsebene oder organisatorische PyramideFür die Amortisationstabelle werden fünf Spalten erstellt: Zahlungsnummer, Zahlungsbetrag, Zinszahlung, Kapitalzahlung und unbezahlter Saldo.

Unter "Zahlungsnummer" ist die Nummer 0 in der ersten Reihe geschrieben. Unter "unbezahlter Guthaben" ist der ursprüngliche Betrag des Darlehens in dieser ersten Reihe geschrieben. In diesem Beispiel wären es 600.000 US -Dollar.

Notieren Sie die erste Zahlung

In der Spalte "Zahlungsnummer" ist die Nummer 1 in der Zeile zu Abzahlung 0 geschrieben 0. Der monatliche Betrag, der monatlich in derselben Zeile gezahlt wird, ist in der Spalte "Zahlungsbetrag" geschrieben. In diesem Beispiel wäre es 5000 US -Dollar.

In derselben Zeile wird in der Spalte „Zinszahlung“ der monatliche Zinssatz mit dem unbezahlten Saldo vor dieser Zahlung multipliziert, um den Teil der Zinszahlung zu bestimmen. In diesem Beispiel wäre es 0,4 % multipliziert mit 600.000 US -Dollar: 2400 US -Dollar.

Auf den monatlichen Gesamtbetrag wird dieser Betrag der Zinszahlung abgezogen, um die Kapitalzahlung für diese Zeile zu ermitteln. In diesem Beispiel wären es 5000 US -Dollar minus 2400 US -Dollar: 2600 US -Dollar.

In der Spalte „Unlösliche“ derselben Zeile wird diese Kapitalzahlung aus dem vorherigen Restbetrag abgezogen, um den neuen nicht bezahlten Saldo zu berechnen. In diesem Beispiel wären 600.000 US -Dollar weniger 2600 US -Dollar: 597 USD 400.

Ungelöstes Guthaben des Darlehens

Der Vorgang für die erste Zahlung für jede nachfolgende Zahlung, die geleistet wurde, wird wiederholt. Der in der Spalte „unbezahlte Saldo“ in der Zeile der jüngsten Zahlung angezeigten Betrag ist die derzeitige nicht bezahlte Darlehen, wie im Bild hervorgehoben.

Es kann Ihnen dienen: Porter -Wertschöpfungskette

Interesse an unbezahlten Guthaben

Kreditkartenunternehmen zeigen den Zinssatz als monatlicher Prozentsatz. Die zu zahlenden Zinsen hängen von diesem Zinssatz, dem unbezahlten Saldo und der Anzahl der Tage ab, an denen der unbezahlte Saldo ist.

Die Zinsen am nicht bezahlten Kontostand werden nur geladen, wenn der Mindest- oder Teilbetrag am angegebenen Datum gezahlt wird, nicht der geschuldete Gesamtbetrag. Dies nennt man die Leichtigkeit des rotierenden Kredits.

Es gibt einen Zeitraum, in dem der Betrag, der auf der Kreditkarte verwendet wird, keine Zinsen generiert. Dies ist die Dauer zwischen dem ersten Tag des Abrechnungszyklus und dem Ablauf des Zahlungsablaufs.

Eine zusätzliche Gebühr für die verspätete Zahlung wird angewendet, wenn der am angegebene Datum geschuldete Betrag nicht gezahlt wird. Diese Servicesteuer gilt für Zinsen und andere Zinssätze, die in den geschuldeten Gesamtbetrag enthalten sind.

Tägliche durchschnittliche unbezahlte Balance -Methode

Viele Kreditkartenunternehmen verwenden eine durchschnittliche tägliche nicht bezahlte Guthabenmethode, um die monatlichen Zinsen für eine Kreditkarte zu berechnen.

Die durchschnittliche Methode für den täglichen Gleichgewicht ermöglicht es einem Kreditkartenunternehmen, etwas höheres Interesse zu sammeln. Berücksichtigen Sie die Guthaben des Karteninhabers während des Monats und nicht nur zum Abschlussdatum.

Mit der Berechnung der täglichen Balden täglich fügt das Kreditkartenunternehmen den monatlichen Abrechnungszyklus die Abwicklungsguthaben jeden Tags hinzu und teilt sie durch die Gesamtzahl der Tage auf.

Ein täglicher Zinssatz wird auch für die Anzahl der Tage im Abrechnungszyklus berechnet und berechnet, um die monatlichen Gesamtzinsen zu erreichen.