Äquivalente Einheiten

- 3706

- 491

- Luca Holdt

Was sind äquivalente Einheiten??

Der äquivalente Einheiten Die Produktion entspricht der Anzahl der fertigen Einheiten eines Artikels, der theoretisch ein Unternehmen hätte erzeugt haben könnten.

Mit anderen Worten, wenn es 100 Einheiten im Prozess gibt, aber nur 40 % der Verarbeitungskosten ausgegeben wurden, werden 40 äquivalente Produktionseinheiten berücksichtigt. Diese Einheiten werden im Allgemeinen separat deklariert oder berechnet.

Diese Trennung erfolgt so: Einerseits direkte Materialien; Und andererseits alle anderen Produktionskosten. Dies liegt daran, dass zu Beginn des Produktionsprozesses direkt direkte Materialien hinzugefügt werden, während die anderen Kosten nach und nach anfallen.

Daher sind äquivalente Einheiten für direkte Materialien im Allgemeinen höher als für andere Produktionskosten.

Wofür sind die äquivalenten Einheiten für?

Die äquivalente Einheit ist ein Kostenrechnungskonzept für die Berechnung der Prozesskosten. Dies gilt für das Inventar der Produkte am Ende eines Buchhaltungszeitraums.

Es hat keine Relevanz aus einer operativen Perspektive. Es ist auch nicht nützlich für andere Art von Kosten für andere Kosten als die Berechnung der Prozesskosten.

Wenn Waren in einem kontinuierlichen Prozess auftreten? Buchhalter haben das Konzept der äquivalenten Einheit entwickelt, eine physische Einheit, die in Bezug auf eine ausgefüllte Einheit ausgedrückt wird.

Kann Ihnen dienen: Regionaler Markt: Merkmale und BeispieleZum Beispiel sind zehn Einheiten im Prozess 30 % äquivalent zu drei äquivalenten Einheiten des Fertigprodukts. Keiner der zehn Einheiten ist beendet, es wird einfach gesagt.

Eine äquivalente Produktionseinheit ist ein Hinweis darauf.

Ergebnispräsentation

In den Produktionskostenberichten finden sich entsprechende Einheiten für Hersteller, die ein Prozesskostensystem erstellen.

Kosten Buchhaltungsbücher präsentieren wahrscheinlich Kostenberechnungen pro gleichwertiger Produktionseinheit unter zwei Kosten des Kostenflusss: gewichteter Durchschnitt und FIFO.

Wie werden sie berechnet?

Die äquivalenten Einheiten werden berechnet, indem die Anzahl der physikalischen Einheiten multipliziert wird, die durch den Prozentsatz der Fertigstellung der Einheiten verfügbar sind. Wenn die physischen Einheiten zu 100 % fertig sind, entsprechen die äquivalenten Einheiten den physischen Einheiten.

Wenn jedoch die physischen Einheiten nicht zu 100 % fertig sind, sind die äquivalenten Einheiten niedriger als physische Einheiten.

Wenn beispielsweise vier physische Produkteinheiten am Ende des Zeitraums zu 50 % abgeschlossen sind, ist ein Zwei -Einheiten -Äquivalent beendet

(2 äquivalente Einheiten = 4 physische Einheiten × 50 %). Die Formel zur Berechnung der äquivalenten Einheiten ist wie folgt:

- Äquivalente Einheiten = Anzahl der physikalischen Einheiten × Terminierungsprozentsatz

Grundsätzlich werden die vollständig fertigen Einheiten und die teilweise fertigen Einheiten in Bezug auf vollständig fertige Einheiten ausgedrückt.

Kann Ihnen dienen: Service MarketingKostenzuweisung von direkten Materialien

Wenn der äquivalenten Produktionseinheiten, die den direkten Materialien entsprechen.

Die einfachste der beiden Methoden ist die gewichtete durchschnittliche Methode. Die FIFO-Methode ist genauer, aber die erforderlichen zusätzlichen Berechnungen stellen keine gute Kompensation für das Kosten-Nutzen.

Es wird nur in Betracht gezogen, die FIFO -Methode zu verwenden, wenn die Kosten von einer Zeit zum anderen erheblich variieren, damit das Management die Kostentrends erkennen kann.

Bewertung

Die Bewertung der äquivalenten Produktionseinheiten erfordert sorgfältige Begründung über die Menge an direkten Materialien, die für jede Abteilung in die Produktion injiziert wurden.

Diese Art der Bewertung muss für direkte Arbeit und allgemeine Ausgaben wiederholt werden. Wenn indirekte Kosten auf der Grundlage von Arbeitskräften angewendet werden, wird der Prozess vereinfacht, da der "abgeschlossene Prozentsatz" für Arbeitskräfte und allgemeine Ausgaben gleich wäre.

Wenn jedoch indirekte Kosten auf einer anderen Basis (z. B. Maschinenstunden) angewendet werden, wäre es erforderlich, die separaten Äquivalenzeinheiten, für die Arbeit und für allgemeine Kosten zu bestimmen.

Beispiele

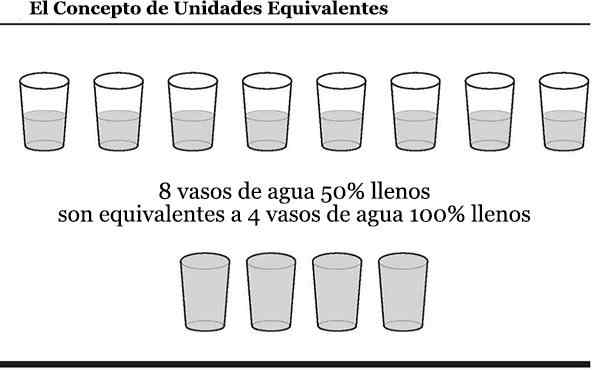

Hier ist ein Diagramm des Konzepts der äquivalenten Einheiten. Bei der Untersuchung des Diagramms können Sie über die Menge an Wasser in den Schiffen als Kosten nachdenken, bei denen das Unternehmen bereits entstanden ist.

Es kann Ihnen dienen: Model mach es selbst (mach es selbst)

Erstes Beispiel

Angenommen, ein Hersteller verwendet direkt direkte Arbeit in einem seiner Produktionsabteilungen. Im Juni begann die Abteilung ohne Einheiten im Bestand und begann und beendete 10.000 Einheiten.

Es begann auch 1000 zusätzliche Einheiten, die Ende Juni bei 30 % endeten. Diese Abteilung erklärt wahrscheinlich, dass sie im Juni 10 300 (10 000 + 300) gleichwertige Produkteinheiten hergestellt hat.

Wenn die Kosten für die direkte Arbeit des Abteilung im Monat 103.000 USD betrugen, betragen die Kosten für die direkte Arbeit von Juni pro gleichwertiger Einheit 10 USD (103.000 USD geteilt durch 10 300 äquivalente Einheiten).

Dies bedeutet, dass 100.000 US -Dollar (10.000 x 10 USD) Arbeitskosten für die fertigen Einheiten zugewiesen werden und 3000 USD (300 x 10 USD) den teilweise fertigen Einheiten zugewiesen werden.

Zweites Beispiel

ABC International hat eine Produktionslinie, die große Mengen an grünen Kisten produziert. Am Ende der letzten Rechnungszeitraum hatte ABC noch 1000 grüne Kisten in der Produktion.

Der Herstellungsprozess von Green Boxen erfordert, dass alle Materialien zu Beginn des Prozesses an den Workshop gesendet werden. Dann wird eine Vielzahl von Verarbeitungsschritten hinzugefügt, bevor die Felder als fertig betrachtet werden.

Am Ende des Zeitraums hatte ABC 35 % der allgemeinen Arbeits- und Fertigungskosten entstanden.

Infolgedessen gab es 1000 äquivalente Einheiten für Materialien und 350 äquivalente Einheiten für Direktarbeit und allgemeine Fertigungskosten.